[인더스트리뉴스 정형우 기자] 2019년 국내외 태양광시장은 크고 작은 이슈를 겪으며 한층 더 성장했다. 작년에 이어 올해도 전 세계적으로 신재생에너지 정책이 확대되는 추세이며, 나라별로 정해둔 목표치에 도달하기 위해 다양한 노력을 기울인 소식이 연일 들려왔다.

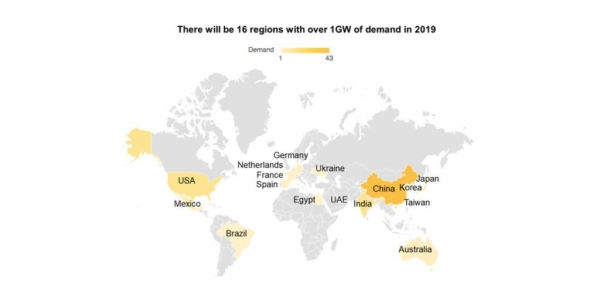

특히, 올해는 미국, 유럽을 비롯한 중국 등 강대국에서 집중됐던 기존 태양광산업이 의외의 곳에서 활성화됐다. 동남아시아와 중동 등 개도국의 태양광산업 확대가 눈에 띄게 늘어난 것이다.

이렇게 글로벌 태양광산업은 새로운 국면을 맞이하면서 전체적으로 더욱 활발해질 전망이다.

개도국의 태양광산업 확대는 새로운 캐시카우로 삼기 위한 전 세계 대형 기업들의 경쟁으로 이어질 것이며, 이는 태양광산업이 지속적으로 발전할 원동력이 될 수 있을 것으로 분석된다.

2019년, 세계 태양광 전망치 120GW에서 125GW로 상향 조정

2019년 세계 태양광시장은 연초 예상치 120GW를 넘어선 125GW가 설치될 것으로 보인다. 이유는 미국, 유럽 등의 선진국을 비롯한 개도국 수요가 증가했기 때문이다.

신재생에너지 실효성에 대한 상반된 주장이 나오고 있는 가운데 미국 및 독일, 스페인 프랑스 등 유럽 주요 국가들은 2019년 태양광 수요 증가율이 두 자릿수를 기록할 정도로 양호한 성장세를 기록 중이다.

한국수출입은행 강정화 선임연구원은 “올해 미국 태양광 수요는 전년 대비 15% 이상 증가할 것으로 예상되며, 독일, 스페인, 프랑스 등 주요 유럽 국가들의 수요 증가세도 10% 이상을 기록할 것으로 예상된다”며, “베트남, 말레이시아 등 동남아시아 시장과 UAE, 이집트 등 중동시장도 본격적인 성장단계에 진입했다”고 말했다.

특히 베트남의 전년도 설치량은 169MW에 불과했으나, 올해 5GW가 설치될 전망으로 가파른 성장세를 보여 주목받았다.

강 연구원은 “선진국 시장의 양호한 성장세와 개도국으로 수요 확산으로 인해 올해 세계 태양광시장은 연초 전망치 120GW에서 125G로 상향됐다”며, “2020년 세계 태양광시장은 중국 수요가 다소 둔화하겠지만 개도국 수요 증가로 중국 수요 감소분을 상쇄해 전년 대비 10GW 이상 증가한 135~150GW에 달할 것”이라고 내다봤다.

2020년, 중국 태양광 규모 축소되는 반면 개도국은 확대 중

다가오는 2020년에도 중국과 미국이 세계 태양광 수요 BIG 2 자리를 지킬 것으로 예상된다. 미국은 여전히 양호한 흐름을 이어갈 것으로 전망되지만 중국은 올해와 마찬가지로 수요가 둔화할 것으로 보인다.

하지만 전 세계 태양광 수요는 여전히 상승을 예고하고 있다. 태양광 제품 가격 하락 지속으로 인한 그리드패리티 도달 지역이 확산해 동남아시아, 중동 등 개도국 시장 수요가 꾸준히 증가해 올해와 마찬가지로 중국 수요 감소분을 상쇄할 것으로 예상된다.

강 연구원은 “특히 세계 최저 수준의 태양광 발전단가를 바탕으로 대규모 태양광 프로젝트가 개발되고 있는 중동시장이 차세대 시장으로 부상해, 이 지역 수요를 잡기 위한 기업 간 경쟁이 치열해질 전망”이라며, “태양광 기술 역시 급속도로 발전해 태양광 발전단가 하락을 가속할 것으로 예상된다”고 말했다.

![중국은 수요가 둔화됐지만 글로벌 시장 점유율은 높은 수준을 유지한다. [사진=dreamstime]](/news/photo/201911/35604_30448_2710.jpg)

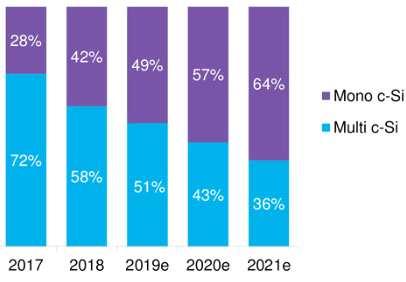

다결정 태양전지 중심의 태양광 수요가 단결정 태양전지로 빠르게 전환되고 있으며, 2020년에는 단결정 고효율 태양전지 수요가 절반을 넘어서 2020년은 고효율 태양전지 중심의 기술 재편이 이뤄지는 원년이 될 것으로 기대된다.

국내 태양광산업, 5조원 규모 계속돼

국내에선 신재생에너지의무사용(RPS : Renewable Portfolio Standard) 및 재생에너지 3020 등 정부의 보급확대 노력에 힘입어 태양광산업 역시 성장세를 보인다.

2018년 기준 태양광산업 고용인원은 7,446명, 매출은 5.4조원으로 추정된다. 2010년 8,600명에 달했던 태양광산업 종사자 수가 세계 태양광산업 구조조정의 영향으로 매년 감소 추이를 보였다.

5.9조원의 매출을 기록했던 2010년 이후 2014년엔 4.5조원으로 크게 하락했으며, 2016년 5조원 규모로 돌아선 뒤, 매년 5조원 규모를 유지하고 있다. 이는 국내 태양광산업 보급 활성화 정책 이후 하락세를 멈추고 증가하기 시작한 것으로 판단된다.

강 연구원은 “국내 태양광산업 매출액은 2010년 5.9조원 기록한 이후 감소 추이를 지속하다 2016년 이후 5조원 규모를 회복했다”며, “매출액 감소 이유를 살펴보면 구조조정에 따른 설비 축소도 있으나, 태양광 제품 단가 하락도 주요인 중 하나”라고 분석했다.

2016년 이후 태양전지 및 모듈 분야 세계 수요증가와 더불어 설비투자가 확대됨에 매출도 상승 전환됐으며, 글로벌 시장 확대와 더불어 국내 산업 매출도 커질 것으로 전망된다.

올해 국내 태양광 보급 목표는 1.63GW였다. 그러나 한국수출입은행은 올해 초 2019년 국내 태양광 설치량이 2GW를 넘어설 것으로 예상했으며, 2019년 7월 말 기준 이미 1.64GW를 달성해 올해 보급 목표 1.63GW를 넘어섰다.

즉 국내 태양광산업 2GW 시대를 맞이하게 됐다. 여기에 정부가 추진 중인 2.1GW 규모의 새만금 수상태양광 사업 등 당분간 국내 태양광 수요는 양호할 것으로 예상되며, 내수 시장 확대는 곧 국내 태양광산업의 활성화에 기여할 것으로 전망된다.

태양전지 총 수출액 42.4% 늘고 모듈은 13% 줄어

한국수출입은행에 따르면 2019년 1분기 국내 태양광 기업실적은 전년에 이어 부진을 지속한 바 있다. 내수 시장 활성화에도 불구하고 가격 약세 지속 및 경쟁력 약화로 인한 실적개선이 이뤄지지 않았던 것.

강 연구원은 “2019년 1분기엔 국내외 태양광 수요가 호황인데도 불구하고 여전히 기업들의 경영환경이 어려웠다”며, “중국 업체들의 물량 공세로 인한 제품가격 급락이 그 원인으로 지목됐다”고 말했다.

2019년 2분기엔 태양전지 및 모듈 분야 숨통이 조금 트였다. 국내외 태양광 수요가 꾸준히 증가했기 때문인데 한화케미칼 태양광 사업부의 2019년 2분기 실적은 미국 및 유럽지역 고효율 단결정 제품 증가에 매출 13,945억원, 영업이익 327억원을 기록한 바 있다.

2019년 9월 기준 태양전지 수출액은 22.7% 증가한 0.27억 달러, 모듈 수출은 30.9% 감소한 0.76억 달러를 기록했다. 9월까지 태양전지 총수출액은 전년 대비 42.4% 증가한 2.25억 달러로 이는 미국의 무역 규제에 따른 현지 생산이 증가했기 때문으로 분석된다.

이에 반해 모듈 수출액은 전년대비 13% 감소한 9.7억 달러로 미국 수출이 10% 감소했으며,

최대 수출국 중 하나인 독일 수출이 전년 대비 45.6%나 감소했다. 이는 상대적으로 수요가 적은 분기였기 때문으로 보이며, 태양광 수요 성수기인 4분기에 진입함에 따라 제품 가격 강세에 따른 수출 증가가 기대되는 상황이다.

2020년 태양광산업, 개도국 확대가 관건

앞서 살펴본 2019년 세계 태양광시장 주요 이슈를 정리하자면 크게 그리드패리티 도달에 따른 개도국 시장 부상과 고효율 태양전지로 전환 등을 꼽을 수 있다.

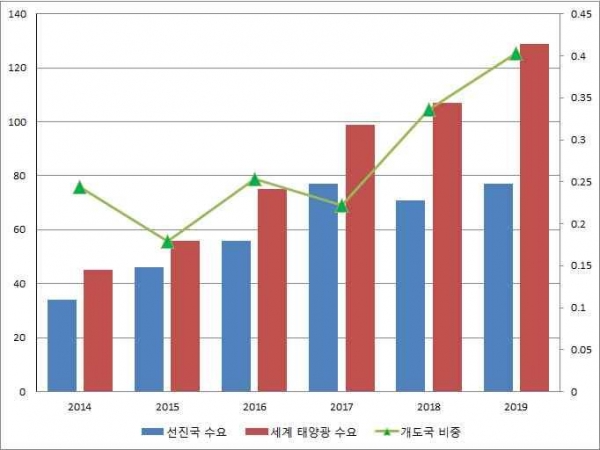

또한 중국 및 미국을 포함한 8개 선진국의 태양광발전 비중은 2015년 82%를 정점으로 낮아지고 있으며, 2019년 사상 처음으로 60%를 하회한 58%를 기록할 것으로 예상된다.

2019년 태양광발전의 그리드패리티 도달은 선진국에 한정돼 있던 수요가 개도국으로 확산해 간 시기로 2020년 이후 개도국 비중은 점점 더 확대될 전망이다. 아울러 다결정에서 단결정 태양전지로의 전환을 확실시하는 해이기도 하다.

강 연구원은 “2017년 단결정 태양전지 비중은 28%에 불과했으나, 고효율 태양전지에 대한 수요가 증가하면서 2019년 단결정 태양전지 비중이 50%에 육박하게 됐다”며, “세계 태양광 시장은 다결정 태양전지에서 고효율 단결정 태양전지로 재편된 것으로 판단된다”고 말했다.

대형 태양광 기업들의 기록 경신도 이어졌다. 2019년 태양광 모듈 생산용량 기준 10GW를 넘어선 기업들이 나타나기 시작한 것이다. 세계 BIG 2 중 하나인 중국의 태양광산업 규모가 축소된 것에 반해 중국 내 여러 기업이 10GW를 넘어섰다.

중국 론지솔라(Longi Solar)가 15GW를, 진코솔라(Jinko Solar)가 10.8GW를, JA Solar가 10.5GW를 기록했다. 국내 기업에선 유일하게 한화큐셀이 10.7GW를 기록하면서 2020년엔 10GW 대 기업들의 정상 경쟁이 치열해질 것으로 보인다.

또한 2020년 이후 중동, 동남아시아 등 개도국 시장이 더욱 확대될 것이므로 개도국 시장진입을 위한 맞춤형 전략의 중요성을 주목해야 국내 기업들이 수출길을 열 수 있을 것으로 판단된다.

강 연구원은 “개도국 시장 비중이 2019년 40%를 넘어설 것으로 예상됨에 따라 향후 세계 태양광 수요의 중심축으로 부상할 전망”이라며, “개도국 시장 개척의 중요성이 한층 커질 것으로 예상되며, 현지 상황별 대응 전략이 마련이 필요하고 특히 자금 조달이 어려운 개도국의 경우 적합한 금융수단을 찾아 현지 개발수요에 대응해야 할 것”이라고 분석했다.