![[A-note] Bechkoff, TwinCAT CNC·서보드라이브 기술로 초소형 부품 정밀 대량생산 지원](/news/thumbnail/202404/53006_59234_950_v150.jpg)

올해 국내 RPS 사업의 본격적인 1,000MW 시대 돌입 전망

올해부터 RPS 통합을 천명하고 ‘신재생에너지 공급의무화제도(RPS)’를 개선하는 방향으로 RPS 의무공급비율 조정을 통한 의무이행여건 개선(2022년 10%→2024년 10%)을 밝혔으며, 태양광 가중치 지목구분 폐지, ‘풍력+ESS’ 연계설비 가중치 우대, 신규 에너지원 가중치 신설 등 REC 가중치 개정 완료(2014년 9월) 및 2015년 3월부터 개정제도를 시행 중에 있다. 반면 ‘태양광+ESS’ 연계설비는 가중치 우대를 신설할 예정이다.

뿐만 아니라 친환경 에너지타운, 태양광 대여사업 등을 통한 정책 패러다임 전환을 위해 환경기피시설 등에 신재생에너지를 통한 신규 비즈니스 모델을 창출하는 친환경 에너지타운

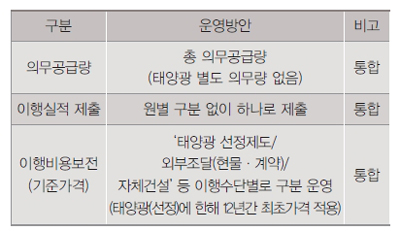

이를 위해 태양광 별도의무량은 폐지하되 판매사업자 선정제도는 당초 계획보다 확대해서 소규모 사업 위주로 운영할(당초 2016~2017년 200MW, 2018~2019년 250MW) 계획이었지만, 이것을 2016~2017년 300MW, 2018~2019년 350MW로 확대 개편했다.

판매사업자 또한 참여대상을 3MW 이하 사업자로 제한하고, 100kW 이하의 선정 비중은 60% 이상으로 확대했다. 비용보전과 관련해서는 이행수단별로 구분해 비용보전 기준가격을 산정하되, 태양광 판매사업자 선정분은 현행 12년간 고정가격으로 비용을 보전할 예정이다.

2016년 태양광발전 사업전망RPS 사업전망

지난해까지 신재생에너지 의무공급량은 1,237만5,282MWh였다. 이 공급량은 ‘의무공급량=공급의무자의 총 발전량(신재생에너지 발전량 제외)×의무비율’로, 이때 의무비율은 3.0%일 때에 적용한 것이었다. 하지만 올해 의무비율은 3.5%로 대폭 상향 조정될 전망이다.

즉, 증가비율은 지난해 의무공급량 대비 약 16%가 될 것으로 전망되고, 공급의무자의 ‘RPS 자율이행계획’과 관련한 내부 기준에 따르면 신재생에너지원별 비율 상한치는 30%로 돼 있기 때문에 지난해 태양광 별도 의무공급량이 470MW로 전체의 16%에 미치지 않았다는 점을 고려하면 올해 전체 의무공급량 증가분 16%와 태양광별도 의무공급량 16%의 30% 상향 가능성을 고려할 때 올해 태양광발전 의무공급량은 약 1,000MW 시대에 진입할 수 있다는 이론이 성립할 수 있다.

이것은 올해 우리나라에도 태양광발전량이 ‘GW/1년’ 시대가 열릴 수 있다는 고무적인 전망치를 보여주는 것으로 의무공급량은 양적인 면에서 전년 대비 약 2.1배가 성장한다는 것을 나타낸다. 더욱이 고무적인 전망은 양적 성장 못지않게 질적인 면에서도 개선될 전망이다.

이는 현물거래시장에서 지난해 100원/kWh 이하로 거래되던 것이 올해는 100원/kWh를 훌쩍 넘은 것에서 시작하고 있다. 물론 연초 공급의무자들의 사정에 따라 거래가가 상승했다고 보는 견해도 있지만 대세인 것은 분명하다.

.jpg) | ||

유가하락에 의한 SMP의 하락에 대해 이들 가격이 상승하게 됨에 따라 태양광발전의 수익성은 다소 개선될 전망이다.

뿐만 아니라 OPEC의 감산 결정이 이뤄지게 되면 SMP도 회복세에 이르러 태양광발전의 수익성은 더욱 개선될 전망이다. 따라서 ‘풍력+ESS’ 연계설비 가중치 우대에 이어 ‘태양광+ESS’ 연계설비 가중치 우대를 신설하게 되면 수익성 증대와 계통연계 가능용량 확대라는 2마리 토끼를 잡을 수 있다.

여타 태양광발전 사업전망

여타 태양광발전 사업으로는 친환경 에너지타운, 태양광 대여사업, 주택보급사업, 그린빌리지, 설치의무화사업, 융·복합사업 등을 들 수 있다. 태양광 대여사업은 중장기적 관점에서 시장확대 및 안정적 사업추진을 위한 REP 구매 활성화 방안을 마련해 당초 목표보다 상향수준에서 달성될 전망이기 때문에 참여기업의 수도 늘어날 전망이다.

또한 공공기관 설치의무화제도에서의 태양광발전도 급격히 늘어날 전망이다. 그 이유는 공공기관 대상 신재생에너지설비 설치의무화제도의 공급의무비율을 상향 조정(2014년 4월)했기 때문인 것으로 조달우수기업과 MAS 참여기업들도 더욱 늘어날 전망이다.

마지막으로 융·복합사업 및 에너지자립섬 사업 등도 활로를 찾을 것으로 전망된다. 그 이유는 이들 사업에서 태양광발전은 거의 필수적으로 대두되고 있을 뿐만 아니라 가장 안정적이고 저렴한 신재생에너지원으로 각광받을 것으로 전망되기 때문이다.

이상과 같이 올해 태양광발전의 정책방향과 사업에 대해 간단하게 전망해봤다. 올해 태양광발전 사업전망 중 RPS 사업은 1,000MW 시대에 본격 돌입할 것이라는 전망은 매우 고무적이라고 하겠다.

1GW/년 시대를 맞아 올 한해 태양광산업의 양적 성장 못지않게 질적인 면에서도 더욱 개선됨으로써 하루 빨리 국내 태양광산업이 더욱 안정화되기를 기대해본다.

SOLAR TODAY 편집국(st@infothe.com)

<저작권자 : 솔라투데이 (http://www.solartodaymag.com/) 무단전재-재배포금지>

저작권자 © 인더스트리뉴스 무단전재 및 재배포 금지