하반기 태양광 산업 완만한 회복 전망

이 주 야 기자

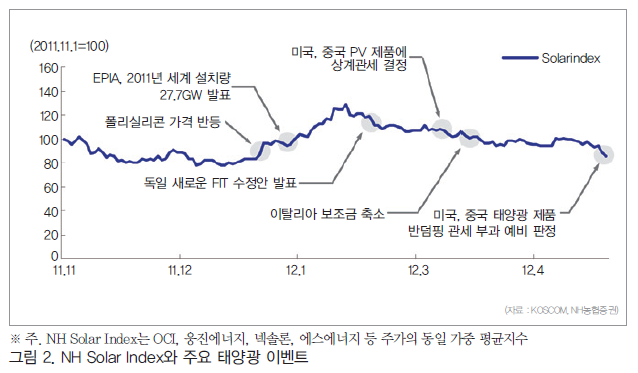

2012년 초 회복세를 보이기도 했던 태양광 시황이 약세를 이어가고 있다. 지난해 4분기 독일, 중국 등 국가의 태양광발전 설치량 급증에 따라 재고가 소진되며, 연초 태양광 시황은 회복 움직임을 보이기도 했다. 하지만 유럽경기 부진에 따른 신규 설치량 감소, 유럽 최대 태양광 지원국인 독일, 이탈리아의 FIT(발전차액보조금) 삭감 등 태양광발전 사업에 대한 지원이 축소되며 태양광 시황이 재차 부진한 모습을 보이고 있다.

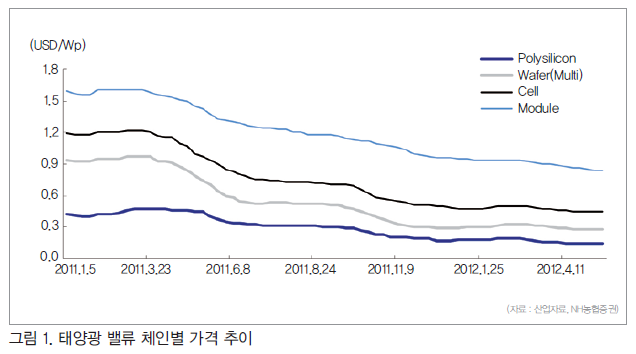

연초 태양광 시황 회복으로 폴리실리콘 현물 가격은 kg당 31.8달러(연말 저점대비 +11.2%)까지 반등했지만, 5월 16일 기준 kg당 24.1달러(연초 고점대비 -24.2%)로 하락한 상황이다. 웨이퍼, 셀, 모듈 등 타 밸류 체인 가격 또한 연초 반등 이후 태양광 시황 부진으로 5월 16일 기준 장당 1.06달러(연초 고점대비(이하 생략) -15.2%), Wp당 0.45달러(-10.0%), Wp당 0.84달러(-10.6%)로 하락한 상황이다.

연초 태양광 시황 회복으로 폴리실리콘 현물 가격은 kg당 31.8달러(연말 저점대비 +11.2%)까지 반등했지만, 5월 16일 기준 kg당 24.1달러(연초 고점대비 -24.2%)로 하락한 상황이다. 웨이퍼, 셀, 모듈 등 타 밸류 체인 가격 또한 연초 반등 이후 태양광 시황 부진으로 5월 16일 기준 장당 1.06달러(연초 고점대비(이하 생략) -15.2%), Wp당 0.45달러(-10.0%), Wp당 0.84달러(-10.6%)로 하락한 상황이다.

태양광 산업의 완만한 회복 예상

최지환 NH농협증권 애널리스트는 “향후 태양광 시황의 완만한 회복을 예상한다”고 전망했다. 그는 “중국, 일본, 미국 등 비유럽지역의 태양광발전 설비 증가량이 유럽지역의 감소량을 상회할 것으로 예상되며, 태양광 과잉설비에 대한 구조조정은 향후 태양광 시황 회복 시기를 앞당길 것으로 예상되기 때문”이라고 밝혔다.

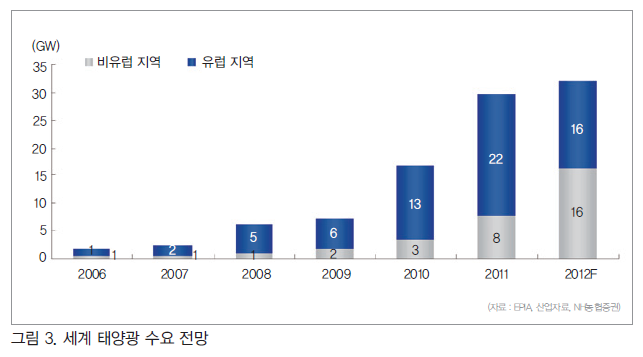

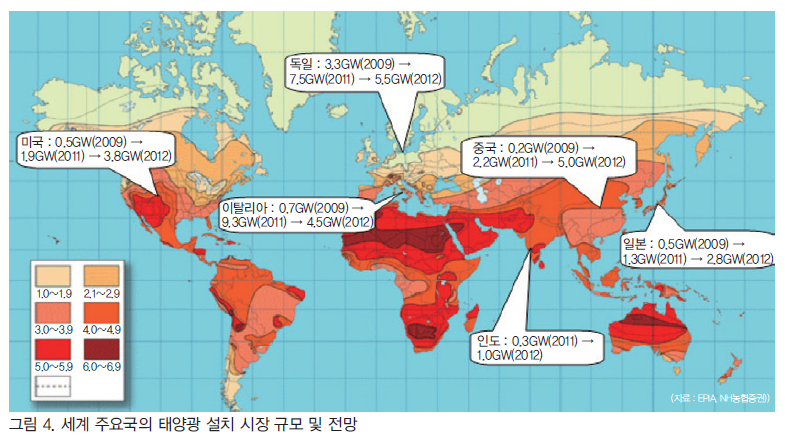

2011년 세계 태양광발전 설치 시장은 전년대비 76.3% 성장한 29.7GW(EPIA 2012.05)를 기록했으며, 이중 유럽이 약 74.0% 비중을 차지했다. 하지만 유로존 경기 부진에 따른 재정악화, 중국 제품의 저가 공세로 인한 유럽 제품의 경쟁력 상실 등으로 유럽 국가들은 동 산업에 대해 잇달아 보조금 삭감을 단행했다. 이에 따라 2012년 유럽 태양광 설치 시장은 전년대비 약 30% 축소가 예상되고 있는 상황이다.

2011년 세계 태양광발전 설치 시장은 전년대비 76.3% 성장한 29.7GW(EPIA 2012.05)를 기록했으며, 이중 유럽이 약 74.0% 비중을 차지했다. 하지만 유로존 경기 부진에 따른 재정악화, 중국 제품의 저가 공세로 인한 유럽 제품의 경쟁력 상실 등으로 유럽 국가들은 동 산업에 대해 잇달아 보조금 삭감을 단행했다. 이에 따라 2012년 유럽 태양광 설치 시장은 전년대비 약 30% 축소가 예상되고 있는 상황이다.

2012년 중국, 일본, 인도와 미국의 태양광 시장은 전년 대비 각각 127%, 116%, 233%, 105% 성장하며 유럽 태양광 시장의 감소 규모를 만회할 것으로 예상된다. 중국은 자국 태양광 업체들의 지나친 해외 의존을 낮추고 비화석에너지 비중을 높이는 전략(8.3%(2010)→11.4%(2015F)) 하에 태양광발전 설치 목표를 2015년까지 5GW로 제시(2011년초)한 바 있다. 하지만 2011년 4월 10GW, 11월 15GW로 상향 조정하며 태양광발전에 적극성을 보이고 있다. 실제 2011년 루프탑(Roof-Top), 골든선(Golden Sun), FIT 제도를 진행하며 연간 2.0GW(YoY, 285%) 시장으로 성장했다. 2012년 중국에너지청은 약 3GW의 프로젝트를 승인한 상황이며, 지자체의 보급 사업 등을 통해 4~5GW로 성장이 예상된다.

일본은 2012년 7월 전력회사가 태양광 등 재생에너지를 의무적으로 전량 매입하는 재생에너지법이 시행되며, 2012년 태양광 발전량을 원자력 발전소 6기 규모인 600만kW 규모로 확대할 계획이다. 이에 따라 2012년 일본 태양광 시장은 약 2.5GW로 성장이 예상된다.

일본은 2012년 7월 전력회사가 태양광 등 재생에너지를 의무적으로 전량 매입하는 재생에너지법이 시행되며, 2012년 태양광 발전량을 원자력 발전소 6기 규모인 600만kW 규모로 확대할 계획이다. 이에 따라 2012년 일본 태양광 시장은 약 2.5GW로 성장이 예상된다.

인도는 정부 주도의 솔라파크(Solar Park) 조성으로 시장 성장이 예상되며, 한국도 2012년 RPS(Renewable Energy Portfolio Standard) 제도 도입을 통한 성장이 예상된다. 미국은 RPS 채택 주들의 확대, 2016년까지 투자세액 공제(총 투자액의 30%) 시행 등 제도적 지원과 타 지역 대비 풍부한 일조량, 높은 전력 가격 등으로 태양광발전 시장의 고성장이 예상된다.

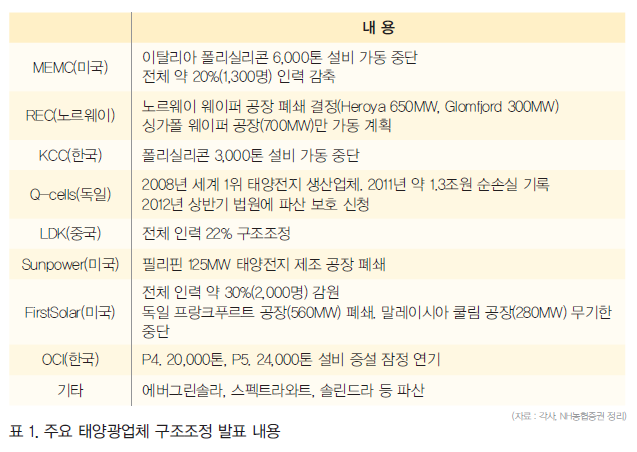

태양광 산업의 구조조정이 중소형사에서 최근에는 메이저사로 확대되는 모습이다. 이는 과잉설비에 대한 우려를 약화시켜 향후 태양광 시황의 회복시기를 앞당길 것으로 예상된다. 실제, 2011년 말 MEMC가 이탈리아에 위치한 폴리실리콘 6,000톤 설비를 가동 중단했다. 국내에서는 KCC가 폴리실리콘 3,000톤 설비 가동을 중단했으며, OCI도 신규 증설을 잠정 연기했다. REC는 경쟁력이 낮은 웨이퍼 설비를 가동 중단했으며, 퍼스트솔라(First Solar), 선파워(Sunpower) 등도 원가경쟁력이 낮은 태양전지 제조 공장을 폐쇄했다.

태양광 산업의 구조조정이 중소형사에서 최근에는 메이저사로 확대되는 모습이다. 이는 과잉설비에 대한 우려를 약화시켜 향후 태양광 시황의 회복시기를 앞당길 것으로 예상된다. 실제, 2011년 말 MEMC가 이탈리아에 위치한 폴리실리콘 6,000톤 설비를 가동 중단했다. 국내에서는 KCC가 폴리실리콘 3,000톤 설비 가동을 중단했으며, OCI도 신규 증설을 잠정 연기했다. REC는 경쟁력이 낮은 웨이퍼 설비를 가동 중단했으며, 퍼스트솔라(First Solar), 선파워(Sunpower) 등도 원가경쟁력이 낮은 태양전지 제조 공장을 폐쇄했다.

2008년 이후 화석에너지 가격 상승, 유럽의 태양광발전 설치 지원 확대 등으로 동 산업에 수많은 기업들의 진출과 투자가 이루어졌다. 하지만 최근 4년간 태양전지의 효율성 개선 속도는 더딘 반면, 가격 경쟁력을 우위로 한 중국업체의 공격적인 설비 증설로 2011년 이후 태양광 산업은 공급과잉 국면에 진입했으며, 제품 가격은 하락세를 면치 못했다. 하지만 세계 태양광 수요는 여전히 높은 성장세(131%(2010) →77.1%(2011)→ 8.0%(2012F))를 이어가고 있어, 과잉 설비에 대한 업체들의 구조조정은 향후 태양광 시황의 회복시기를 앞당길 것으로 기대된다.

2008년 이후 화석에너지 가격 상승, 유럽의 태양광발전 설치 지원 확대 등으로 동 산업에 수많은 기업들의 진출과 투자가 이루어졌다. 하지만 최근 4년간 태양전지의 효율성 개선 속도는 더딘 반면, 가격 경쟁력을 우위로 한 중국업체의 공격적인 설비 증설로 2011년 이후 태양광 산업은 공급과잉 국면에 진입했으며, 제품 가격은 하락세를 면치 못했다. 하지만 세계 태양광 수요는 여전히 높은 성장세(131%(2010) →77.1%(2011)→ 8.0%(2012F))를 이어가고 있어, 과잉 설비에 대한 업체들의 구조조정은 향후 태양광 시황의 회복시기를 앞당길 것으로 기대된다.

SOLAR TODAY 편집국 / Tel. 02-719-6931 / E-mail. st@infothe.com