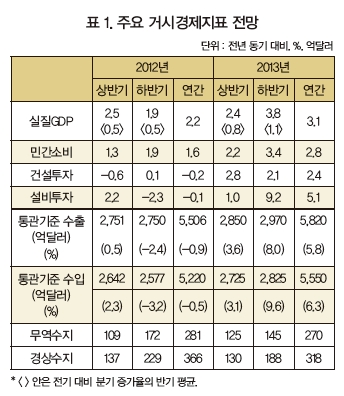

2013년 경제성장률은 3.1%가량 증가할 것으로 보인다. 산업연구원이 발표한 ‘2013년 경제·산업전망’에서 세계 경제 부진 완화에 따른 수출 회복, 유가 안정에 따른 교역 조건 개선에 힘입어 2013년 실질 국내총생산(GDP) 증가율이 지난해보다 약 1% 포인트 높은 3.1%의 성장을 보일 것이라고 밝혔다.

2013년 하반기로 갈수록 회복세가 확산되고, 지난해 패턴의 기저효과가 가세해 전년 동기비 성장률은 상저하고(上底下高) 추이를 보일 것으로 전망했다. 한편, 민간소비는 가계부채 부담이 제약 요인으로 작용하나 유가 안정과 환율 하락에 따른 교역 조건 및 구매력 개선에 힘입어 2%대 후반 증가할 것으로 예상됐다. 설비투자는 수출회복과 불확실성 완화로 5% 내외의 증가가 예상되고, 건설 투자는 공공 인프라 투자 확대 등에 힘입어 최근 2년간의 감소세에서 벗어나 2.4% 증가세로 전환될 전망이다. 다만, 2013년 실물 경제의 가장 큰 변수는 유로권 재정 위기와 국내 가계 부채 문제이기에, 이로 인한 하방 위험 요인이 우세할 것으로 보인다.

2013년 하반기로 갈수록 회복세가 확산되고, 지난해 패턴의 기저효과가 가세해 전년 동기비 성장률은 상저하고(上底下高) 추이를 보일 것으로 전망했다. 한편, 민간소비는 가계부채 부담이 제약 요인으로 작용하나 유가 안정과 환율 하락에 따른 교역 조건 및 구매력 개선에 힘입어 2%대 후반 증가할 것으로 예상됐다. 설비투자는 수출회복과 불확실성 완화로 5% 내외의 증가가 예상되고, 건설 투자는 공공 인프라 투자 확대 등에 힘입어 최근 2년간의 감소세에서 벗어나 2.4% 증가세로 전환될 전망이다. 다만, 2013년 실물 경제의 가장 큰 변수는 유로권 재정 위기와 국내 가계 부채 문제이기에, 이로 인한 하방 위험 요인이 우세할 것으로 보인다.

2013년 수출 증가율 5.8%, 무역흑자 270억달러 전망

수출은 세계 경제 부진 완화에 힘입어 하반기로 갈수록 증가율이 높아지면서 연간 5.8% 내외로 증가할 것이다. 그러나, 세계 경제 성장세 및 대중국 수출 증가세가 높지 못해 전체적인 수출 증가세는 완만해질 전망이다. 수입도 증가세를 회복하겠으나 수출과 내수의 낮은 증가세, 유가 안정 등에 따라 6.3%의 다소 완만한 증가가 예상된다.

2013년 무역수지는 전년과 비슷한 270억달러 내외의 흑자를 기록할 것으로 예상되고 있다.

10대 주력산업 수출, 4.2% 증가세로 전환

10대 주력산업 수출, 4.2% 증가세로 전환

산업별로 보면 일반기계, 반도체 등 10대 주력산업 수출은 1강(일반기계), 2중(반도체, 디스플레이)이 수출을 견인하면서, 감소세였던 2012년에서 4.2% 증가로 전환될 전망이다.

지난해 수출이 26% 급감했던 조선과 14% 감소했던 정보통신기기가 각각 4.7%, 4.9% 증가로 돌아서면서 수출 증가 전환에 기여할 전망이다. 조선은 해양플랜트 수출 증가 및 연기 물량 인도가 수출증가의 전환 원인이다. 일반기계는 주요국 신정부 구성에 따른 경기 부양 및 투자 확대로 9.7% 증가, 반도체는 스마트기기의 글로벌 수요 확대에 따른 프리미엄 메모리 및 시스템 반도체 수요 증가로 6.2% 증가할 전망이다.

10대 주력산업 생산은 수출 호조가 예상되는 일반기계와 반도체가 생산 증가를 주도하고, 내수 및 수출 둔화로 자동차가 상대적으로 부진할 것으로 내다보고 있다. 10대 주력산업 수입은 미약하지만 내수와 수출 회복으로 완제품과 수출용 설비 도입 및 소재·부품 수입이 증가해 지난해 5% 감소에서 3.4% 증가로 전환될 전망이다.

10대 주력산업 내수는 소비와 투자의 완만한 회복, 신제품 출시 등에 힘입어 산업별로 1~5% 내외의 증가를 보일 전망이다.

산업연구원 강두용 동향분석실장은 “세계 경제 부진 완화에 따라 국내 경제도 전반적으로 지난해보다 회복되는 모습을 보일 전망”이라고 말했고, 성장동력산업연구센터 장윤종 소장은 “일반기계와 반도체가 생산과 수출에서 상대적으로 호조를 나타내면서 10대 주력산업의 회복을 견인할 것”이라고 내다봤다.

산업연구원