이 주 야 기자

NPD솔라버즈가 최근 발행한 ‘마켓버즈 2012’에 따르면, 지난 2011년 전 세계 태양광 시장은 작년 대비 40% 증가해 현재까지 중 최고치인 27.4GW를 달성하며 마감했다.

2011년 태양광 시장 성장은 태양광 지원이 큰 폭으로 삭감되기에 앞서 진행된 2011년 하반기의 강력한 수요를 기반으로 이루어졌다. 이는 2011년 태양광 전체 밸류 체인에 걸쳐 원가하락을 지속적으로 촉진시켰던 전반기의 공급 과잉 기간에 이어 진행되었다. 시장에서 중국의 결정질 웨이퍼, 셀 및 모듈 제조사들의 점유율은 강화된 반면 박막 전지 점유율은 하락했으며, 아시아 시장의 수요는 급속도로 증가했다.

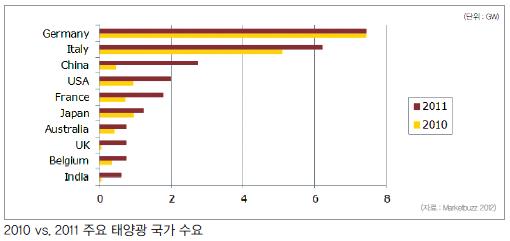

태양광 산업의 2011년 글로벌 이익은 연간 12% 성장한 930억달러를 기록한 가운데, 관련 기업의 자산은 80억달러 이상 증가했다. 마켓버즈에서는 100개 이상의 국가를 포함하고 있는데, 독일, 이탈리아, 중국, 미국 그리고 프랑스가 2011년 전체 수요의 74%를 차지하며 상위 5개 태양광 시장으로 확인되었다. 중국의 경우 연간 470% 성장하면서 2010년 7위에서 3위로 상승했다.

유럽 국가들은 2011년 전 세계 수요의 68%(약 18.7GW)를 차지했는데, 이는 2010년 82%에서 하락한 수치다. 연말 급격한 성장에 힘입어 작년 동일한 규모의 시장을 형성한 독일과 더불어 프랑스와 이탈리아의 강력한 성장은 이들 국가가 전체 유럽 시장의 82%를 차지하는데 기여했다.

유럽 국가들은 2011년 전 세계 수요의 68%(약 18.7GW)를 차지했는데, 이는 2010년 82%에서 하락한 수치다. 연말 급격한 성장에 힘입어 작년 동일한 규모의 시장을 형성한 독일과 더불어 프랑스와 이탈리아의 강력한 성장은 이들 국가가 전체 유럽 시장의 82%를 차지하는데 기여했다.

2011년 전 세계 태양광 셀 생산량은 박막 생산량이 전체 11%를 차지하면서 전년도 생산량이었던 23GW보다 증가한 29.5GW에 달했다. 중국과 대만의 생산량은 전 세계 셀 생산량의 74%를 차지했는데 이는 전년도 생산량인 63%보다 상승한 수치다. 상위 10개 폴리실리콘 제조사들의 2011년 연간 생산 용량이 20만4,000톤을 기록하는 가운데, 상위 10개 웨이퍼 제조사들은 전 세계 생산 용량의 20.7%를 차지했다.

2011년 상반기 태양전지의 공급 과잉으로 인해 2011년 평균 모듈 출고 가격이 2010년 평균 대비 28% 하락했다. 이는 2009년 대비 14% 하락했던 2010년보다 크게 늘어난 수치다. 더불어 2010년 4분기 대비 2011년 4분기 가격이 46%로 큰 폭으로 하락했다.

향후 5년 동안 모듈의 출고가는 2011년 수준에서 43~53%까지 하락할 것으로 예상된다. 결정질 모듈의 2012년 평균 가격은 2011년 평균 가격보다 최소 29% 하락할 것으로 보인다.

향후 12개월 동안 주요 태양광 수요 시장(독일 및 그외 유럽, 미국, 일본)을 제외한 기타 시장은 작년 전 세계 수요의 20%에서 32%까지 증가할 것으로 예상되는 반면 유럽의 점유율은 53%까지 하락할 것으로 내다봤다. 북미 및 여러 아시아 시장의 급격한 성장이 예상되는 가운데 2016년까지 유럽 시장 점유율은 42% 이하로 하락할 것으로 예상되며, 중국은 2016년까지 세계 시장의 17%까지 이를 것으로 전망된다.

크레이그 스티븐스(Craig Stevens) NPD솔라버즈 대표는 “독일과 다른 유럽 국가의 적극적인 지원금 삭감이 본 정책 집행 이전의 설치 러쉬 현상을 발생시키며, 2012년 글로벌 시장의 잠재적 하락 가능성을 야기했다”고 분석하며 “이러한 보조금 지원의 삭감은 기업들이 예상했던 것보다 빠르게 독자적으로 생존 및 지속 가능한 사업 모델을 구축해 나가도록 할 것이다. 한편 중국의 태양광 정책 담당자들은 자국 내 수요 시장을 활성화시키기 위해 현재 전 세계적으로 형성된 자국 제조사 기반의 지원책 이상의 추가적 정책을 시행할 것인가에 대한 의사 결정에 직면하게 될 것”이라고 전했다.

또한 “폴리실리콘, 웨이퍼 및 태양전지 제조사들은 추가적인 이윤 감소를 피하기 위해 연 중반 이전에 생산 계획의 조정 혹은 축소가 요구될 것이다. 한편 태양광 밸류 체인 내에서 가장 진입 장벽 및 수익성이 높은 폴리실리콘의 생산 능력은 현 태양광 밸류 체인에서 가장 크다”고 분석했다.

SOLAR TODAY 편집국 / Tel. 02-719-6931 / E-mail. st@infothe.com