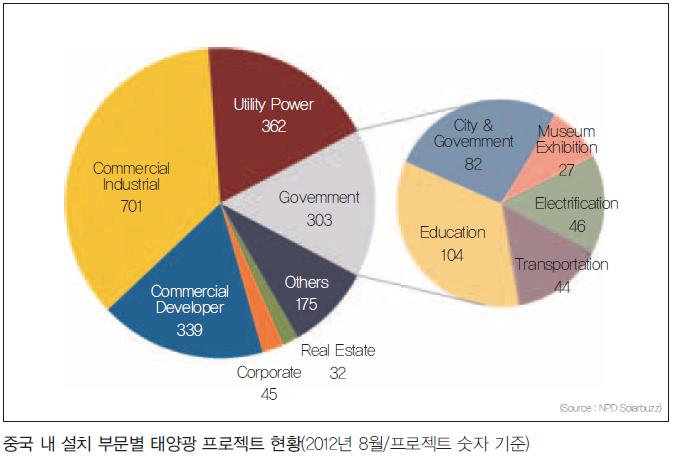

중국 내 비주거 부문 태양광 프로젝트의 36% 이상 차지

이 주 야 기자

솔라버즈는 최근 비주거 건물일체형 부문의 강력한 성장은 중국 시장에서 태양광이 자체적 전력 수급 구조를 갖추어 가기 위한 애플리케이션으로 변화되어 가고 있음을 나타낸다고 분석했다. 이와 더불어 상업용 태양광 프로젝트 숫자는 유틸리티 부문을 초과했는데, 이는 중국 시장에서 태양광 시스템이 유틸리티 부문에 치중되었던 것에서 벗어나 다각화된 부문을 통한 수용이 이루어지고 있음을 나타내는 지표이다.

지난 5월 원자바오 총리는 유틸리티 및 주거 부분에 있어서 자가 발전용 태양광 동력을 늘릴 것을 공식 요청했다. 중국 자료에 따르면, 지난 7월말 기준 비주거 건물일체형 시스템 숫자가 400개 이상으로 증가한 가운데, 중국에서 현재 계획되어 있는 태양광 프로젝트 수는 700개를 넘어설 것으로 보인다. 하지만 전체 시장에서의 점유율로 보면 지반 설치형 태양광 프로젝트가 2012년에 전체의 58%의 점유율을 차지해 중국에서 가장 큰 부문을 차지할 것으로 전망되며, 빠른 성장을 보이고 있는 대규모의 건물일체형 시스템이 그 뒤를 이을 것으로 보인다.

스티븐 한(Steven Han) 솔라버즈 애널리스트는 “중국 태양광 시장에서 유틸리티 및 상업용 시스템 부문이 2012년부터 2016년까지 함께 시장 성장을 주도할 것으로 보고 있다”고 전하며, “그러나 2013년부터는 상업용 시스템의 수요가 유틸리티 부문을 초과할 것으로 전망된다”고 덧붙였다.

칭하이(Qinghai), 간쑤(Gansu), 닝샤(Ningxia), 신장(Xinjiang) 및 산시성(Shaanxi)을 포함한 중국의 서북지역은 2012년부터 2016년까지 중국 전체 태양광 프로젝트 파이프라인의 63%를 차지할 것으로 전망된다. 1~5MW급 시스템은 전체 프로젝트 중 30%를 차지할 것으로 보고 있는데, 이는 시행중인 골든 선(Golden Sun) 프로젝트가 완료됨에 따라 기대되는 수치이다.

현재 중국 시장 내 선두 태양광 시스템 개발 기업들로는 중국전력투자집단(CPI), 중국에너지절약환보그룹(CECEP), 중국대당집단(China Datang Corporation) 등이 있는데, 이들 기업들을 합치면 중국 내 5GW 이상의 프로젝트 파이프라인을 점하고 있다.

한편 중국 태양광 시장에서 유틸리티 부문의 성장이 가장 두드러지면서 해외 태양광 기업들이 중국 내 태양광모듈과 시스템 제공 업체들과의 경쟁에서 우위를 점하기가 매우 어려워졌다. 그러나 유틸리티를 제외한 상업용 부문의 태양광 프로젝트들의 점유율이 증가하고 있으며, 이는 다양한 모듈, 인버터 및 다른 BOS(Balance of System) 부품 공급업체에게 새로운 기회를 제공할 것으로 보인다.

유럽의 태양광 지원책의 불확실성으로 인해 이 지역에서의 매출 성장의 기회가 위기를 맞게 된 현 시점에서 해외의 시스템 통합 업체(System Integrators)들이 중국 시장으로의 접근 가능성이 보다 가시화 된 것은 분명 긍정적인 변화이다.

이러한 변화된 중국의 산업 환경 속에서 새로운 사업 기회 창출을 목표로 하는 기업들에게 있어 가장 중요한 것은 추구하는 전략 및 사업 모델에 가장 적합한 태양광 프로젝트와 협력업체 및 중국 내에서도 서로 상이한 입찰에 따른 메커니즘을 면밀히 이해하고, 이를 토대로 목표한 시장을 공략하는 것이다.

SOLAR TODAY 편집국 / Tel. 02-719-6931 / E-mail. st@infothe.com