2013년부터 태양광 산업은 기술혁신에 초점

이 주 야 기자

태양광 산업의 기술 로드맵은 2013년부터 본격적으로 시장에 나타나기 시작할 것으로 전망되며, 이로 인해 태양광 산업은 현재까지 폭넓은 산업 기반 아래 기술개발 및 혁신이 지속적으로 진행되었던 반도체나 마이크로일렉트로닉스와 같은 첨단고도 산업 및 기술과 대등한 선상에 한걸음 다가서게 될 예정이다.

이러한 태양광 산업에서의 새로운 기술 로드맵 개발은 산업에서 제조사들의 신기술 채택 주기를 나타내는 주요 지표가 될 것이며, 이러한 흐름은 중국 및 대만의 최상위권 제조사들에 의해 주도될 것으로 보인다.

현재까지 태양광 산업에서의 기술 트렌드를 살펴보면, 상위 그룹(Tier 1)의 태양광 제조사들은 각기 다른 기술 로드맵을 가지고 제품을 생산해 왔는데, 이는 결국 제조사들간의 시너지 효과를 저해하는 요소로 작용해 전지 효율이 20% 수준에 도달하는 것을 지연시키는 결과를 초래했다. 2011년의 결과를 보면, 상위 그룹 제조사들에 의해 생산된 제품 중 약 15% 만이 18% 이상의 효율로 생산되었다. 하지만 최근 솔라버즈가 발행한 자료에 따르면 상위 그룹의 태양광 제조사들은 새로운 기술 로드맵의 채택 및 적용을 통해 2015년 말까지 보유한 생산 능력의 75%에 해당하는 라인에서 고효율 제품 생산이 가능할 것으로 전망된다.

레이 리안(Ray Lian) 솔라버즈 애널리스트는 “이전에는 태양광 산업이 결정질 및 박막을 통틀어 각기 다른 다양한 제조 기술을 추구했었다. 이는 사실상 태양광 장비 제조사들에게 사업상의 중대한 위협 요인으로 작용했는데, 그 이유는 어떤 제조사가 시장에서 경쟁력을 갖추고 살아남아 지속적으로 재구매를 할 수 있을지 여부가 불확실했기 때문”이라고 분석했다.

현재 산업 내 진행되고 있는 구조 조정에 따른 영향으로 2011년 기준 400여개에 이르는 태양전지(박막 포함) 제조사 수가 2016년 시점까지 약 100개 이하로 감소할 것이며, 이중 상위 20개의 제조사들이 모듈 생산을 위한 전체 셀의 약 60% 가량을 공급할 것으로 전망된다. 박막의 경우, 2016년까지 단지 13개의 기업만이 100MW를 초과해 생산할 것으로 보인다.

생산비용 절감은 여전히 산업의 최대 과제

태양광 관련 장비 공급 체인 전반에 걸쳐 새로운 주문 계약액은 5년만에 최저치를 기록했는데, 이는 현재 산업에서 2010년과 2011년에 진행되었던 과도한 설비 투자로 인한 생산 능력 과잉 상황에 대한 해결이 선행되어야 하기 때문이다. 이 같은 부정적 시장 환경은 2012년과 2013년 상반기까지 이어질 것으로 전망되는 가운데, 이 기간 동안 대만과 일본에서만 제한적으로 결정질 태양전지(대만) 및 모듈(일본)에 대한 생산 능력 증설이 진행될 것으로 보인다.

레이 리안 애널리스트는 “2012년 태양광 설비투자(CapEx)가 현 생산 능력에 대한 관리 수준으로 국한되면서, 제조사들에게 있어 단기간의 최대 과제는 원가 절감을 통해 기업의 수익성을 회복하는 데 있다”고 분석하며, “그러나 2013년 중반에 이르면, 실리콘과 비 실리콘계(잉곳/셀/모듈 제조비용) 제품 생산 단가는 최저치를 기록할 것이다. 그리고 이 시점에서 상위 그룹의 결정질 제조사들은 새로운 기술 로드맵을 제품 전반에 걸쳐 구현해 내는데 초점을 맞출 수 있을 것”이라고 분석했다.

태양광 장비 제조사들의 중고 장비시장 대응 필요해

상위 결정질 제조사들은 차상위(Tier 2 및 3) 그룹에 속하는 경쟁사들이 가동을 보류한 생산 라인에서 잠재적으로 달성될 수 있는 수준 이상으로 평균 셀 효율을 높이기 위해 신기술을 실행하려고 하고 있다. 이러한 움직임은 경쟁력을 갖추지 못한 현존하는 상당량의 생산능력이 태양광 산업의 수급 균형에 미치는 영향력을 제거하게 될 것이다.

이와 더불어 태양광 장비 제조사들은 중고 장비 시장이 활성화 되는 것을 막기 위해 태양광 장비에 대한 과잉 소비가 이루어졌던 2010년과 2011년 동안에 판매되었으나 설치가 이루어지지 않은 수 GW에 달하는 장비를 통한 위협이 잠식될 수 있도록 시장의 움직임에 신속히 대응할 필요가 있다. 태양광 상위 그룹 제조사들에 의해 채택 및 시행될 새로운 태양광 기술 로드맵은 장비 제조사들로 하여금 2013년에 이러한 목표를 달성하는데 있어서 중요한 방향성을 제시할 것이다.

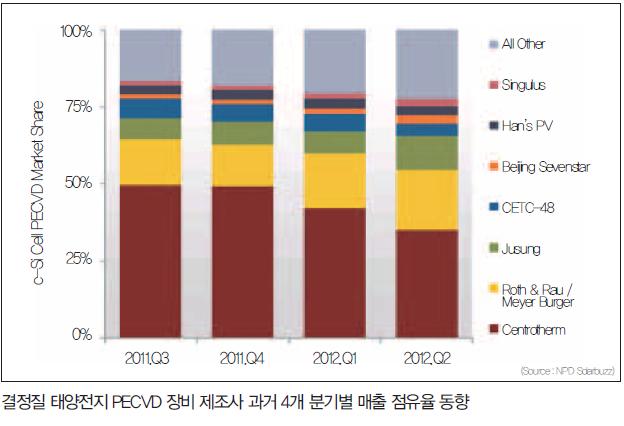

한편, 향후 태양광 산업에 있어서 새로운 장비 제조사들의 진입이 예상되는 가운데, 특정 장비 부문에 있어서의 경쟁은 심화될 것으로 전망된다. 현재까지 결정질 전지 증착 장비는 장비 시장에서 가장 높은 가격대에 거래되어 왔으며, 장비 제조사들에게 있어 가장 큰 규모의 수요 시장을 제공했다. 현재 센트로썸 및 로드앤라우(현 마이어버거)가 지배하고 있는 결정질 태양전지 PECVD 장비 시장의 매출은 2011년에 총 매출이 8억8,000만달러에 육박했다. 이러한 상황 속에서 많은 장비 제조사들은 단기적 관점에서 볼 때 성장 잠재력이 상대적으로 떨어지는 박막 증착 장비가 아닌 결정질 전지 증착 장비를 통한 매출 증대를 꾀할 것으로 보인다.

태양광 제조사들의 장비에 대한 소비가 다시 시작되면 장비 타입의 변화뿐만 아니라 해당 장비를 공급하는 장비 제조사들간의 점유율도 바뀔 것이다. 따라서 장비 제조사들에게 있어서 가장 중요한 것은 태양광 선두 기업들에 의해 주도될 태양광 기술 로드맵의 콘텐츠 및 적용 시점에 대한 정확한 이해와 이에 대한 대비일 것이다.

SOLAR TODAY 편집국 / Tel. 02-719-6931 / E-mail. st@infothe.com