![[칼럼] 지속 가능한 성장 위한 필수조건, 인공지능의 눈으로 고객 신뢰도를 높여라](/news/thumbnail/202404/53094_59367_310_v150.jpg)

기후위기 대응을 위한 에너지 전환의 핵심에 ‘태양광’이 있다. 탄소중립 달성을 위한 세계 각국의 노력이 더해지면서 태양광 산업이 더욱 주목되고 있으며, 우리나라 또한 태양광 전후방 산업에서 경쟁력을 높이며 성장하고 있다. 그러나 공급망 이슈, 기술개발 투자, 정책 변화 등의 이유로 태양광 산업은 정체와 성장가능성 사이, 그 어딘가에 있다. 이에 본지는 에너지기술평가원 명승엽 태양광PD의 이슈리포트 연재를 통해 태양광 산업의 주요 이슈를 다루고 향후 전망과 개선점에 대해 살피고자 한다. / 편집자 주

[한국에너지기술평가원 명승엽 PD] IEA 최신보고서에서 2023년 글로벌 재생에너지 신규설치용량을 507GW로 추정하고 이 중 태양광이 75% 수준을 차지하는 것으로 분석했다. 글로벌 태양광은 지속적인 성장세를 유지하고 있으며 공급과잉으로 인한 재고 이슈도 있었다. 아울러 고효율 태양광 모듈 양산 과정에서 은(Ag) 수요가 지속적으로 증가하고 있는 가운데, 글로벌 태양광 산업에서는 은 소모량을 절감할 수 있는 기술개발에 주목하고 있다.

#1. 태양광 제조단가 감소 위한 은(Ag) 소모량 저감 기술개발 필요성 대두

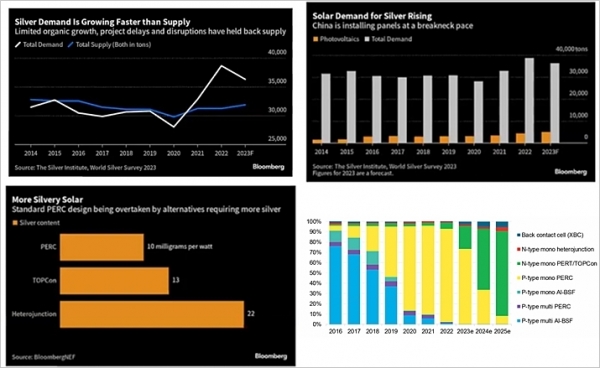

글로벌 은(Ag) 공급은 연간 30,000MT 수준으로 제한돼 있으나 최근 수요가 급증해 은 가격이 상승하고 있다. 태양광 분야에서도 시장 성장과 더불어 양면형 및 n형 태양전지 양산이 증가하며 은 수요가 지속적으로 증가하고 있다. 특히, 2023년부터 기존 p형 PERC 태양전지(시장점유율 70%) 보다 은 소모량이 많은 n형 태양전지 투자가 급증하며 은 수요를 부채질하는 상황이다.

![향후 은 가격 변동과 태양광 산업과의 상관관계 분석(상), n형 태양전지 기술별 제조단가 분석 : TOPCon 태양전지(중) 및 HJT 태양전지(하) [자료=Taiyang News, EPFL CSEM, 2023. 12.]<br>](/news/photo/202402/52282_57971_4151.jpg)

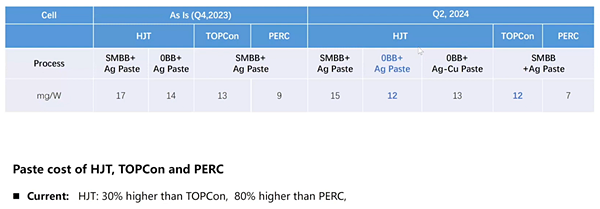

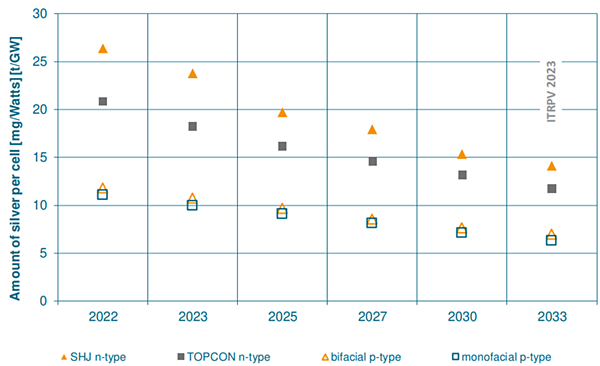

시장을 주도하던 p형 PERC 태양전지의 은 소모량은 10mg/W로 낮지만 24.5%의 양산 한계효율에 근접하고 있다. 따라서 효율이 높은 n형 TOPCon 태양전지 양산라인 투자가 2023년부터 중국을 중심으로 적극적으로 실행되고 있으며, n형 HJT 태양전지에 대한 관심도 증가하고 있다.

현재 기술별 은 소모량은 TOPCon 태양전지가 13mg/W로 p형 PERC 태양전지보다 30% 많고, HJT 태양전지는 22mg/W로 2배 이상 많다. 2023년 n형 태양전지 제조단가가 급락하면서 제조단가 중 은 페이스트 비중이 상당히 높아졌다. 특히 HJT 태양전지용 저온 소성 은 페이스트 가격은 30% 고가다.

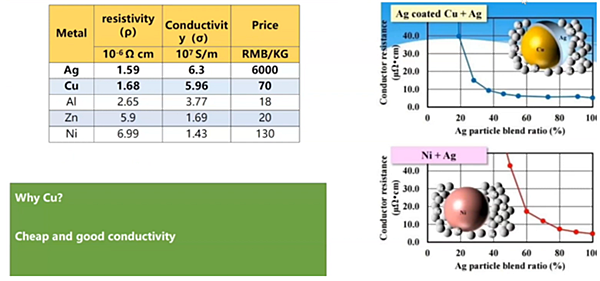

태양전지 연간 생산량이 1TW를 초과하게 된다면, 은 수급 문제가 태양광 산업의 발목을 잡을 수 있을 것으로 전망된다. 이에 은 소모량 저감을 위해서 다양한 대안 기술이 개발되고 있는데 은 코팅된 구리(Cu) 페이스트, 구리 전도성 페이스트, 구리도금 등이 대표적인 대안 기술이다.

구리 단가가 은에 비교해 1% 수준이고 전도도가 비슷한 수준으로 높기 때문에 은 소모량 저감을 위해서 은 코팅 구리 페이스트 개발이 활발하다. 현재 HJT 태양전지 제조에서는 은 함량이 60% 수준인 은 코팅 구리 페이스트를 적용 중이며, 향후를 위해서 50% 이하 감소를 R&D로 추진하고 있다.

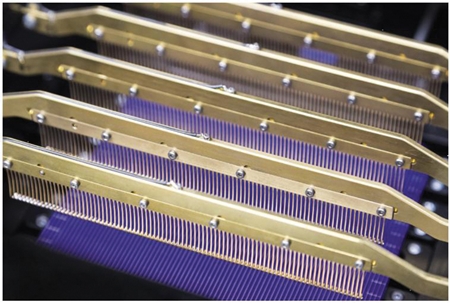

#2. 제로버스바 개발 동향… 고출력 결정질 실리콘 모듈의 효율 향상과 은(Ag) 소모량 절감 목적

대면적 태양전지 직렬연결 시 금속와이어와 접촉하는 버스바의 개수를 증가시켜서 금속리본 당 전류값을 감소해 열 발생 손실을 감소하고 음영 및 기계적 스트레스에 의한 태양광 모듈 출력감소를 줄일 수 있다.

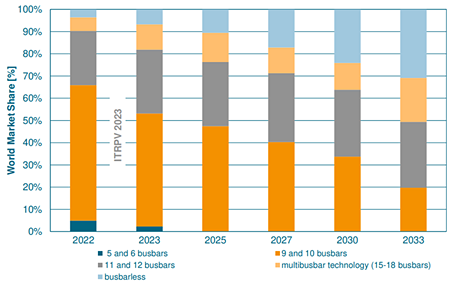

단결정 실리콘 웨이퍼가 M10(182mm) 및 M12(210mm) 웨이퍼 중심으로 대면적화되면서 9-버스바(9BB) 이상의 멀티버스바(MBB) 기술이 버스바 기술을 주도하다가, 근래에는 고효율 n형 태양전지 개발을 위해서 16-버스바(16BB) 이상의 슈퍼멀티버스바(SMBB) 기술로 전환됐다.

현행 SMBB 기술은 0.29-0.4mm 직경의 멀티와이어를 사용하는데, 추가적인 은 소모량 감소를 위해서 0.2mm 직경의 멀티와이어를 사용하는 제로버스바(0BB 혹은 busbarless) 기술이 최근 주목받고 있다. 제로버스바 기술의 경우, 음영 면적 감소로 추가적인 효율 향상이 가능하다.

중국의 라이젠에너지(Risen Energy), 윈하이텍(Winhitech)에서 이미 n형 HJT 모듈에 적용해 제품을 출시하고 있으며, 중국 아스트로너지(Astronergy), 다스솔라(DAS Solar)에서는 n형 TOPCon 모듈에 적용해 제품을 출시하고 있다. 중국 에이케이컴(Akcome)에서는 n형 HJT 모듈에 은 페이스트 기반 버스바 대신 구리 용접 테이프 적용해 핑거(Finger)로부터 전류를 직접 수집한다. 중국 장비업체 맥스웰(Maxwell)은 호주 선드라이브(Sundrive)와 공동으로 n형 HJT 모듈에 구리도금 기술을 개발해 2026년부터 양산 장비에 적용할 계획이다.

제로버스바 기술은 2003년에 현재는 사라진 캐나다 제조업체 데이포에너지(Day4 Energy)가 세계최초로 개발했다. 독일 메이어버거(Meyer Burger)가 2012년 이 기술(특허 IP 포함)을 인수 후 스마트와이어(SmartWire)라는 이름으로 일괄 생산장비에 도입했다. Meyer Burger는 HJT 및 스마트와이어 생산 프로세스, 시스템·제품에 대한 광범위한 특허를 보유하고 있는데, 이러한 특허 중 일부는 2039년에서나 만료될 예정이다. 중국 Risen Energy가 적용한 하이퍼링크(Hyper-Link) 제로버스바 기술은 기존의 고온 납땜을 사용하지 않고, 태양전지와 결합해 전기적 접촉을 형성하는 24개의 멀티와이어를 적용했다. HJT 모듈 제품인 Hyper-ion 모듈에서 10mg/W의 은 소모량을 달성할 수 있다고 주장하고 있다.

향후 고출력 결정질 실리콘 모듈 제품경쟁력 강화를 위해서는 제로버스바 TOPCon 혹은 HJT 태양광 모듈 개발이 각광을 받을 것으로 보이는데 강력한 특허 포트폴리오 구축이 요구된다.

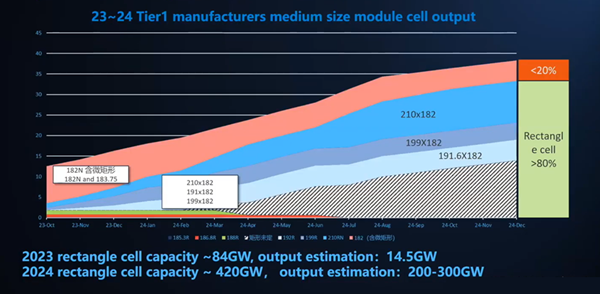

#3. 직사각형 웨이퍼 적용 동향… 중국 기업들에 의해 시장점유율 급증 전망

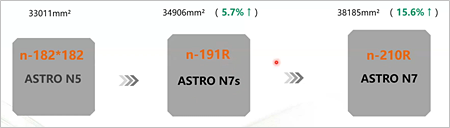

2023년부터 기존의 정사각형 기반 M10(182×182mm) 및 M12(210×210mm) 웨이퍼에 비해 직사각형 모듈을 만들기에 적합한 직사각형 웨이퍼가 시장에 등장했다. 현재 시장에서 널리 적용되는 직사각형 웨이퍼는 다음의 3종으로 파악되는데, 기본적으로 단변의 길이는 182mm로 고정된다.

① M10R 혹은 191R: 장변이 191mm로 M10 웨이퍼 대비 면적 5.7% 증가

② 199R: 장변이 199mm로 M10 웨이퍼 대비 면적 9.3% 증가

③ M12R 혹은 G12R 혹은 210R: 장변이 210mm로 M10 웨이퍼 대비 면적 15.6% 증가

2023년말 기준 직사각형 웨이퍼 생산용량은 84GW, 실제 생산량은 14.5GW 수준이었으나 2024년말에는 생산용량 420GW, 생산량 200~300GW로 급증해 전체의 80%를 차지할 전망이다.

2023년 8월 중국의 론지솔라(LONGi Solar), 캐나디안솔라(Canadian Solar), 라이젠에너지(Risen Energy), 통웨이솔라(Tongwei Solar, TW), 다스솔라(DAS Solar), 아스트로너지(Astronergy) 등 대표적인 모듈 6개사는 직사각형 실리콘 웨이퍼 적용 태양전지 표준화 추진을 발표했다. 72셀 면적 모듈의 경우, 182.2×191.6mm의 직사각형 웨이퍼 크기와 262.5mm 대각선 크기를 사용하도록 제안했다. 산업 공급망에서 실리콘 웨이퍼 공급의 어려움과 다양한 제조업체의 크기 차이로 인한 재료비 증가 방지가 명분이다.

2023년 7월에는 공급 용이성, 재료 낭비 최소화 및 다양한 크기의 태양광 모듈 적용 시 발생하는 문제 최소화라는 명분으로 중국 1티어(Tier 1) 9개 모듈 제조업체들이 단합해 직사각형 실리콘 웨이퍼 적용 산업·상업용(C&I) 중형 모듈의 표준화를 추진했다. 중국이 결정질 실리콘 태양전지 및 모듈 기술의 표준을 주도하려는 의도를 보여주는 일련의 움직임이다.

이러한 직사각형 웨이퍼의 적용은 컨테이너 박스에 적재할 수 있는 모듈 용량을 증가시켜 물류비를 절감하고, 하프셀(Half-cut Cell) 제작 시 레이저로 직사각형 웨이퍼의 장변을 절단하기 때문에 하프셀의 장변은 182mm로 고정돼 멀티와이어 수를 고정할 수 있어 태양광발전의 설치단가(BOS)와 LCOE를 동시에 절감 가능한 장점이 있다.

국내업체들은 태양광 모듈 가격 급락과 국내 시장의 축소로 어려움을 겪고 있어 이러한 직사각형 웨이퍼 적용 모듈 제품 개발에 신경을 잘 쓰지 못하는 안타까운 상황이다. 급변하는 시장에서 국내 기업들이 소외되거나 도태되지 않도록 산업경쟁력이라는 튼튼한 외양간 구축이 절실하다.

#4. 2023년 재생에너지 신규설치용량 507GW… 3/4 태양광 차지

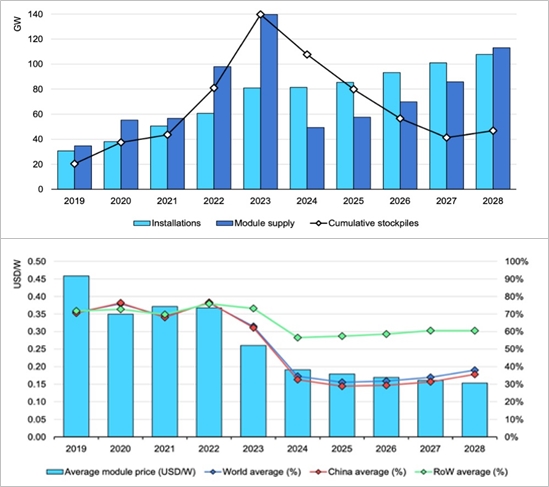

기후 관측 역사상 가장 뜨거웠던 2023년 글로벌 태양광 수요도 매우 뜨거웠던 것으로 나타났다. IEA는 최신보고서 <Renewables 2023>에서 2023년 글로벌 재생에너지 신규설치용량을 2022년 대비 50% 증가한 507GW로 추정하고, 이 중 태양광이 75% 수준을 차지하는 것으로 분석했다. 2023년 태양광 모듈 가격은 연간 50% 감소했고 생산용량은 2021년 수준의 3배로 성장했다. 2024년에는 현재 수요 예측을 뛰어넘는 생산용량 1.1TW에 도달할 예정인데, 중국이 밸류체인별로 80~95%의 독점적인 점유율을 유지할 전망이다.

2023년에는 중국의 공급과잉으로 인한 역사적으로 최저점을 기록한 태양광 모듈 가격으로 인해 대규모 재고가 발생했으며, IEA는 2023년 말 기준 EU가 90GW, 미국이 45GW의 재고를 비축해 2024년 각각의 신규설치용량 전망치를 50% 이상 초과하는 것으로 추산한다. EU의 모듈 재고 비축은 높은 태양광 설치용량 증가에 대한 기대와 단기적인 수입 제한 가능성의 결과다.

미국의 경우, 모듈 재고 비축의 원인은 중국산 모듈 수입의 동남아 우회 관세 회피 유예 기한이 2024년 6월로 다가오기 때문이다. 그러나 로스엠케이엠(Roth MKM)은 미국에 수입돼 청산되지 않은 최대 100억달러 상당의 재고 물량이 소급 관세의 위험에 처할 수 있다고 믿고 있다. 옥신솔라(Auxin Solar)는 우회 관세에 대해서 정부를 상대로 소송을 제기했다. 그럼에도 불구하고 IEA는 유통업체들이 보관 비용을 낮추려는 목표를 갖고 있기에 올해 재고량이 줄어들 가능성이 있다고 믿고 있다. 이로 인해 2024년에는 최신 모듈에 대한 수요가 감소할 것으로 예상된다.

기존정책과 시장 상황에 기반했을 때, 글로벌 재생에너지 누적설치용량은 태양광과 풍력이 전체의 95%를 차지하며 2028년까지 7.3TW에 도달할 것으로 전망하고 있다. 그러나 이러한 확산 속도는 2030년까지 글로벌 재생에너지 누적설치용량을 11TW로 지금의 3배로 늘리려는 COP28 목표를 달성하기에는 불충분하다고 지적한다. 그러면서 국가별로 다르게 직면한 △정책 불확실성 및 새로운 거시경제 환경에 대한 정책 대응 지연 해소 △그리드 인프라에 대한 투자 △번거로운 행정적 장벽 철폐를 통한 인·허가 절차 단순화 및 사회적 수용성 개선 △목표 달성을 위한 대부분의 신흥 경제국과 개발도상국에서의 신속한 재생에너지 자금조달 및 보급확산이 필요하다고 강조한다.

한편, 보고서는 2028년까지 글로벌 전력믹스의 전환을 전망하고 있다. 2024년에는 태양광과 풍력의 발전량 합이 수력발전량을 능가하고, 2025년에는 재생에너지가 석탄을 제치고 최대 전력원이 될 것으로 예상한다. 2025년에는 풍력이 원자력 발전량을 추월하고 2026년에는 태양광이 원자력 발전량을 추월할 것으로 예측한다. 아울러 2028년에는 태양광 발전량이 처음으로 풍력의 발전량을 추월하면서 재생에너지는 글로벌 전력생산량의 42% 이상을 차지할 것으로 예상하며, 이 중 태양광과 풍력의 전력생산량 점유율 예상치는 25%다.

국가별 분석에서는 중국을 글로벌 재생에너지 최강국으로 분류하며, 2028년까지 가동될 글로벌 재생에너지 신규설치용량의 60%를 차지할 것으로 내다보고 있다. 2023년 중국의 태양광 신규설치용량은 2022년 글로벌 태양광 신규설치용량에 맞먹는 것으로 추정되고 있다. 2030년 목표였던 태양광+풍력의 누적설치용량 1.2TW는 2024년에 도달해 무려 6년이나 조기 달성하는 기염을 토할 것으로 보인다. 더군다나 2030년 중국의 전력생산량의 절반이 재생에너지로 생산될 전망이다.

미국, EU, 인도, 브라질의 경우에는 2028년까지 태양광과 육상풍력의 신규설치용량은 최근 5년 대비 2배로 증가할 전망이다. 적극적인 지원 정책환경과 개선된 경제성이 이러한 재생에너지 설치 가속화의 주요 유인이다.

EU와 브라질에서는 소비자들의 전기 요금 절감이 절실해 주택과 C&I 지붕 태양광발전이 성장하면서 유틸리티 규모 태양광발전을 능가할 것으로 예상된다. 미국에서는 IRA 법안이 기폭제가 되고 있다. 인도에서는 유틸리티 규모의 태양광과 육상풍력 설치업체의 개선된 재무건전성에 기반한 신속한 경매 일정이 가속화를 이끌 전망이다.

중동과 북아프리카도 매력적인 보조금 지원 정책에 힘입어 태양광과 육상풍력 설치용량이 증가할 전망이다.

2022년 예상과는 달리, 2023년 해상풍력을 포함한 풍력 설치용량에 대한 예상은 중국을 제외하고는 낙관적이지 않다. 특히, 유럽과 북미 지역의 풍력 산업은 지속적인 공급망 중단, 높은 비용 및 인·허가 장기지연으로 인해 어려움에 직면해 있다.

중국을 제외한 지역에서 육상풍력에 대한 신규설치용량 전망은 하향했고, 해상풍력은 15% 정도 대폭 하향했다. 건설비용의 급등으로 해상풍력의 설치비용이 20% 이상 상승하면서 2023년에만 미국과 영국에서 15GW 상당의 해상풍력 프로젝트가 취소되거나 연기됐다. 태양광의 경우, 풍력에 비해 기초비용이 상대적으로 낮고 모듈 가격이 역사적인 최저점 행진을 거듭하고 있기에 당분간 글로벌 에너지 투자 블랙홀이 될 전망이다.