기후위기 대응을 위한 에너지 전환의 핵심에 ‘태양광’이 있다. 탄소중립 달성을 위한 세계 각국의 노력이 더해지면서 태양광 산업이 더욱 주목되고 있으며, 우리나라 또한 태양광 전후방 산업에서 경쟁력을 높이며 성장하고 있다. 그러나 공급망 이슈, 기술개발 투자, 정책 변화 등의 이유로 태양광 산업은 정체와 성장가능성 사이, 그 어딘가에 있다. 이에 본지는 에너지기술평가원 명승엽 태양광PD의 이슈리포트 연재를 통해 태양광 산업의 주요 이슈를 다루고 향후 전망과 개선점에 대해 살피고자 한다. / 편집자 주

[한국에너지기술평가원 명승엽 PD] 중국의 글로벌 태양광 모듈 출하량과 자국 내 태양광 신규설치용량은 지속적인 상승곡선을 그리고 있지만, 공급과잉과 과도한 가격하락으로 주요기업들의 상반기 적자 전환이 예고되고 있다. 이에 대응하기 위한 중국 정부와 기업 간 협의가 긴급하게 이뤄지고 있는 가운데, 더욱 고조되고 있는 글로벌 태양광 무역 갈등으로 인한 치열한 경쟁이 주목되는 시점이다.

#1. 중국 태양광 기업, 상반기 글로벌 공급과잉으로 대부분 적자 전환… 자충수인가 아니면 승자의 저주인가?

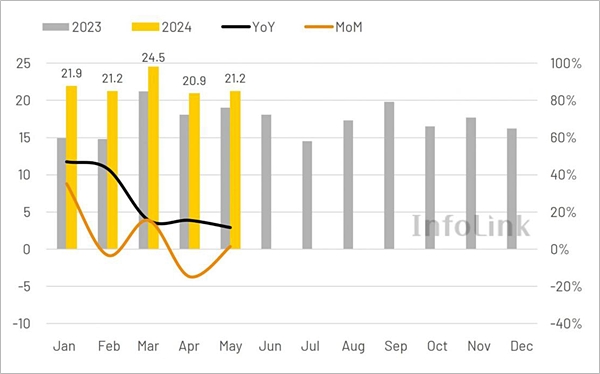

PV인포링크(PV InfoLink)에 따르면, 2024년 1~5월간 중국 태양광 모듈 수출은 109.7GW를 기록해 전년동기 88GW 대비 25% 증가했다. 연초 발표된 둔화 우려에도 불구하고 유럽, 브라질, 사우디아라비아가 66%를 차지하며 수입을 주도해 수출량은 증가했다고 밝혔다.

지역별로 살펴보면, 중국산 모듈의 가장 큰 고객인 유럽은 전년동기 대비 10% 수준으로 수출이 감소했다. 전통적으로 전기 가격이 하락하는 여름철과 모듈 가격하락, 중앙 집중식 설비 지연 등의 문제에 직면하여 수요가 감소하고 모듈 재고가 소폭 증가한 영향이다.

아시아-태평양 지역에서도 수출이 소폭 감소했는데, 파키스탄에서 5월부터 재고 물량 증가로 수입이 급감한 영향이다. 미주 지역에서 중국 모듈 수입을 주도한 브라질의 경우, 대규모 유틸리티 프로젝트 중심으로 5개월간 10.1GW 중국산 모듈을 수입했다. 새로운 라운드의 수입 할당제 시행으로 인해 하반기 수입에 영향을 미칠 가능성이 있으며, 수입량은 공익사업 규모의 중앙 집중형 프로젝트 출시와 기존 재고의 소모에 따라 좌우될 전망이다.

연일 대중국 태양광 때리기를 시전하고 있는 미국에서는 오히려 중국산 모듈 수입이 전년동기 대비 소폭 증가했다. 중동에서는 태양광 붐을 주도하는 사우디아라비아에서 중국산 모듈의 수입을 늘리고 있다.

중국국가에너지국(NEA)에 따르면, 2024년 1~5월간 중국 태양광 신규설치용량은 79.2GW (AC)로 추산되고 있다. 전년동기 61.2GW(AC) 대비 23% 증가한 용량이다. 동기간 풍력 신규설치용량은 태양광의 1/4 수준인 19.8GW를 기록했다.

이로써 태양광 누적설치용량은 690GW(AC), 풍력 누적설치용량은 460GW로 총합이 1.15TW에 도달하며 1.2TW 달성에 불과 50GW를 남겨두고 있다. 2024년 5월말 기준 중국 총 신규설치 발전용량은 3.04TW로 전년동기 대비 14.1% 증가했다고 한다.

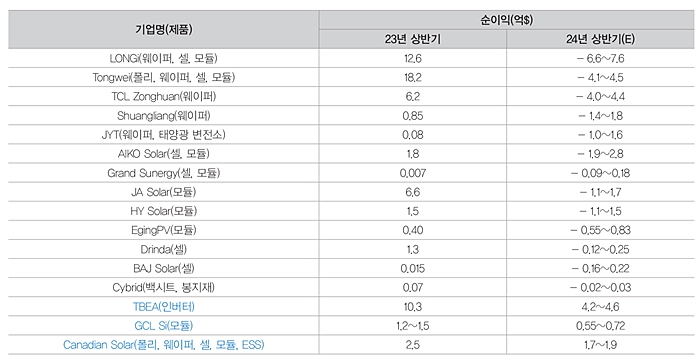

최근 중국발 글로벌 공급과잉으로 중국 티어(Tier)1 기업도 타격을 입고 있다. 트리나솔라(Trina Solar)는 최근 증설을 위한 자금 조달 계획을 중단했고, 론지(LONGi), JA솔라(JA Solar), 아이코솔라(AIKO Solar), 통웨이(Tongwei) 등 대부분의 태양광 제조기업들이 2024년 상반기 적자 전환을 줄줄이 예고하고 있다.

이는 상반기 출하량 증가에도 불구하고 과도한 가격하락으로 매출이 감소하고 재고 감가상각의 영향이 심각했기 때문이다. 파산 혹은 사업 철수 기업이 발생해도 전혀 이상하지 않을 분위기가 형성되고 있다.

분위기가 매우 심각해지자, 중국산업정보기술부(MIIT)에서는 태양광 공급과잉을 제한하기 위한 제조라인 운영 및 신규투자 가이드라인을 제시하고 공개 협의를 시작한다고 발표했다. 과도하고 반복적인 생산용량 확장을 억제하고, 기술적 진보와 표준화되고 건전한 산업 발전을 촉진한다는 목적으로 제조라인 신규투자에 대한 가이드라인을 제시해 여론을 수렴하겠다는 의도다.

그러나 중국 특성상 정부의 일방적인 가이드라인 통보로 이해된다. 가이드라인에는 폴리실리콘을 제외한 제조라인 투자에 있어서 신규 및 증설 투자에 대한 최소자본 비율을 기존 20%에서 30%로 인상할 것을 제안한다.

지난해 LONGi의 경우 연구개발 지출이 무려 2조원 수준이었는데, 기업의 R&D 과다출혈을 방지하기 위해 연구개발 지출한도를 제시하고 있어 ‘차이나는 클라스’라는 표현이 절로 나온다.

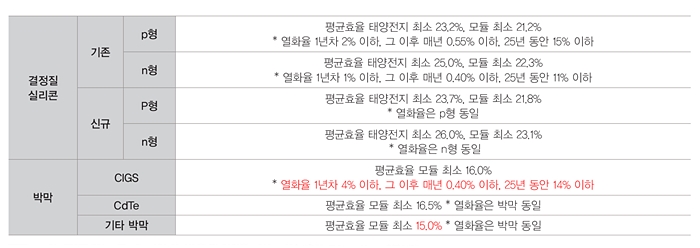

가장 주목할 것은 기존 및 신규 태양전지와 모듈 제조라인에서 준수해야 할 최저효율과 열화율 기준의 제시다. 가이드라인이 준수된다면, 시장에서의 n형 결정질 실리콘 태양전지 및 모듈 제품의 평균효율이 급등할 전망이다. 그리고 고효율 n형 HJT 및 후면전극(BC) 기술 투자에 대한 관심도 늘어날 것으로 보인다.

태양전지 제조 평균 총 전기소비량은 50MWh/MW 미만, 모듈 제조의 경우 70MWh/MW 미만으로 제한하고 있다. 에너지 소비 기준도 모든 밸류체인에서 하향을 요구하고 있는데, 폴리실리콘의 경우 기존라인에서의 특정 에너지 소비는 46kWh/kg 미만, 포괄 에너지 소비는 60kWh/kg 미만을 요구하고 있다. 폴리실리콘 신규라인에서는 특정 에너지 소비 44kWh/kg 미만, 포괄 에너지 소비 57kWh/kg 미만을 요구하고 있다.

이에 따라 기존의 저효율 구식라인들은 퇴출되고, 향후 글로벌 태양광 시장은 중국 기업들이 주도하는 고효율 하이엔드(High-end) 시장으로 거듭날 전망이다. CIGS, CdTe 및 기타 박막 모듈의 요구 조건에도 주목할 필요가 있다.

최근 중국의 마이크로퀀타(Microquanta), 우트모라이트(Utmolight), 렌신솔라(Renshine Solar), GCL페로브스카이트(GCL perovskite) 등 다수의 신흥기업들이 페로브스카이트 단일접합 모듈 제조라인 투자계획을 경쟁적으로 발표했으나 중국 정부에 의해 제동이 걸릴 전망이다. 기타 박막인 페로브스카이트 단일접합 모듈의 경우, 중국 정부가 제시한 평균효율 최소 15%, 1년차 열화율 4% 이하 및 25년간 열화율 14% 이하 조건들을 동시에 만족하는 것은 현재의 기술로는 거의 난제 수준이다.

한편, 태양광 무역 갈등은 더욱 고조될 전망이다. 중국 상무부가 최근 EU가 태양광 제조업체를 포함한 외국보조금규정(FSR)에 따라 중국 기업을 조사하는 과정에서 취한 관행에 대해 무역장벽 조사를 착수했다. 이 결정은 중국기계전자상품수출입상회(CCCME)의 EU에 대한 무역 및 투자장벽 조사 요청에 따른 것으로, 주로 철도 기관차, 태양광, 풍력 발전 및 보안 검사 장비에 대한 EU의 FSR 조사와 관련이 있다.

EU는 FSR을 통해서 외국 보조금으로 인한 시장 왜곡을 차단하고 단일 시장에서 운영되는 모든 회사에 동등한 경쟁환경 보장을 표명했다. EU중국상공회의소(CCCEU)는 EU가 FSR을 중국 기업에 대한 경제적 강압 도구로 사용해 특히 그린 및 저탄소 전환 시장에서 사업을 하지 못하도록 막았다고 비난하고 있다.

대표적인 사례로는 루마니아 태양광 경매낙찰자였던 LONGi와 상해전기(Shanghai Electric)가 EU가 경매에 대한 FSR 조사를 시작하자 프로젝트에서 철수한 것이다. 중국의 조사는 상무부 소속 무역 국제 조사국에서 실시하며, 2025년 1월 10일 이전에 조사를 완료할 예정이라고 한다. 특별한 경우에도 2025년 4월 10일까지 완료할 것이라고 완강한 의지를 보이고 있다.

CCCEU는 중국 조사에서 EU의 조치가 중국 기업에 대한 무역장벽 형성이라는 것이 확인되면, 양자 협의를 개최하던지 다자간 분쟁 해결 메커니즘을 개시하던지, 아니면 더 적절하거나 광범위한 조치를 검토할 수 있다고 벌써부터 EU에 으름장을 날리며 각을 세우고 있다. 미국에서 뺨 맞고 유럽에서 화풀이하는 양상이다.

#2. 아마존, 2030 RE100 목표 조기달성 발표… 있는자의 여유인가? 이제는 2040 Net-Zero 목표 정조준

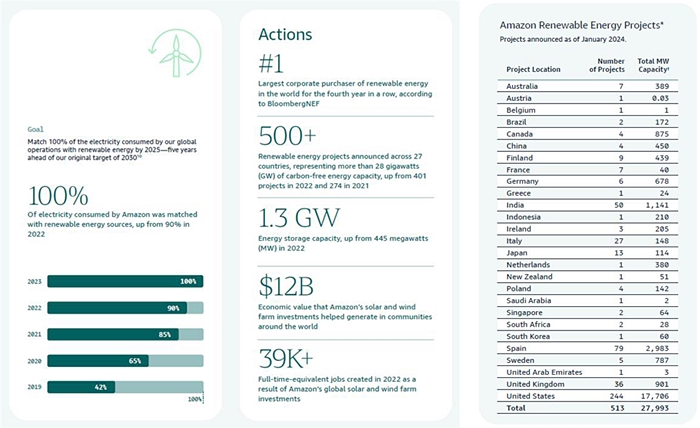

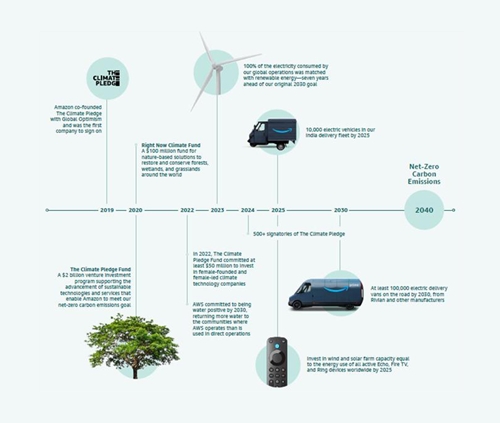

글로벌 전자상거래 거대 기업이자 재생에너지 세계최대 기업 구매자인 아마존(Amazon)이 그들의 최신보고서 ‘2023 아마존 지속가능성 보고서(Amazon Sustainability Report 2023)’에서 2019년 자체적으로 수립했던 ‘2030년까지 글로벌 운영에서 RE100 달성’ 목표를 2023년에 이미 달성했다고 주장했다.

![대표 태양광 연계 ESS 프로젝트 (Baldy Mesa Solar and Storage Project in Adelanto, California) [자료=Amazon, 2023 Amazon Sustainability Report, 2024. 7.]<br>](/news/photo/202408/54496_61579_5243.jpg)

즉, 2023년까지 데이터센터, 회사 건물, 식료품 마트, 물류 센터를 포함한 글로벌 운영에 사용되는 모든 전기가 100% 재생에너지로 대체됐다는 것을 의미한다. 실제로 이 회사는 태양광과 풍력 등 대규모 유틸리티 프로젝트에 투자하고 자체 소유의 글로벌 물류 센터, 식료품 마트, 기타 기업 건물 지붕과 부지에 약 300개의 태양광발전소를 설치했다.

아울러 대한민국을 포함한 글로벌 27개국에 500개 이상의 재생에너지 프로젝트에 투자해 28GW 이상의 무탄소 발전용량을 확보했다. 태양광과 풍력발전에 투자한 비용만 120억달러다. 생산한 전기는 비용 편익을 고려해 자가사용보다는 매전을 선택했고, 대부분 재생에너지 크레딧(REC)에 투자해 전기 수요를 충족했다.

그러나 이 소매 대기업은 아직도 가스로 구동되는 물류 트럭을 사용하고, 상업용 제트기를 운항한다. 또 일부 데이터 센터는 여전히 화석 연료를 기반으로 하는 계통에서 운영하고 있다.

이미 RE100을 달성한 ‘있는 자’의 여유로 이제 Amazon은 2040년까지 탈탄소화된 운송 및 물류가 포함된 넷 제로(Net-Zero) 달성이라는 새로운 목표에 도전한다. 이를 위해 미국에서도 증가하는 계통 수용성 문제를 해결하기 위한 계통 상호연결 문제에 대한 솔루션을 개발하고 재생에너지 외에도 배터리 등 다양한 무탄소 발전기술에도 관심을 갖는 행보를 보이고 있다. 마치 구글(Google)처럼.

#3. CEA, 미국의 동남아시아 4개국에 대한 AD/CVD 조사가 가져올 영향 분석… 미국의 자충수? 태양광 제조경쟁력 오히려 약화 전망

미국 청정에너지협회(CEA) 및 미국재생에너지협의회(ACORE)에서 공동으로 발표한 보고서 ‘2024년 반덤핑 및 상계관세가 미국 태양광 산업에 미칠 잠재적 영향(Potential impacts of the 2024 antidumping and countervailing duties on the U.S. solar industry)’에서는, 동남아시아의 캄보디아, 말레이시아, 태국, 베트남에서 수입된 태양전지와 모듈의 반덤핑(AD)/상계관세(CVD) 조사가 미국의 모듈 가격을 급등하고 일자리를 위협해 오히려 태양광 제조업의 경쟁력을 약화시킬 수 있다고 분석한다.

앞서 언급한 동남아시아 4개국은 최근 미국 태양광 모듈 공급의 약 80%를 담당했다. 그리고 미국은 AD/CVD 관세를 운송 상품 비용의 50~250% 수준으로 부과해왔다. 법률회사 폴리앤라드너(Foley and Lardner)에 따르면, 미국 상무부(DOC)가 CVD에 대한 예비결정 결과를 9월 23일, AD 결과는 11월 20일 각각 발표 예정이라고 한다.

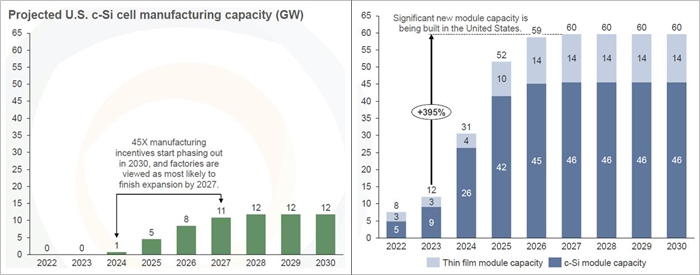

이후, 상무부 최종판결(2025년 4월 4일)과 미국국제무역위원회(USITC)의 최종판결(2025년 5월 19일)이 이어질 전망이다. 이 보고서에서는 미국의 태양전지 생산용량과 모듈 생산용량의 불균형이 산업경쟁력의 약화를 초래할 잠재적 위험 요소로 진단했다.

미국의 모듈 생산용량은 2024년 31GW에서 2026년 60GW로 확장될 예정이나, 태양전지 생산용량 확보는 2024년 1GW, 2027년 11GW에 머무를 전망이다. 상대적으로 투자비용과 정상화 시간이 더욱 소요되는 태양전지 제조라인에 대한 투자는 2027년까지 종료될 것으로 예상된다. 그 이유는 2030년 직후 IRA 45X 제조 인센티브가 만료될 예정이기 때문이다.

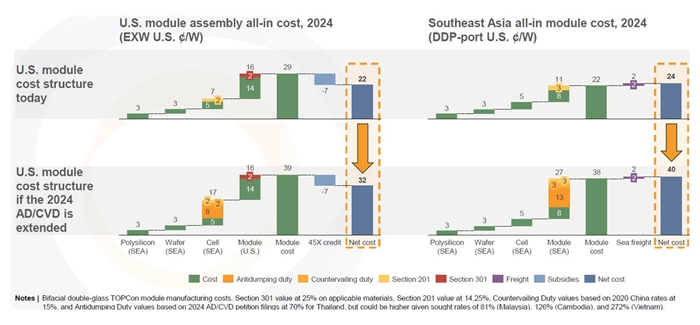

또한, AD/CVD 등 종합적인 관세 세트가 미국산 모듈의 제조단가를 0.10달러/W, 수입 모듈의 비용을 0.16달러/W 인상할 것으로 분석하고 있다. 2026년 2월에 무역법 201조 관세가 단계적으로 폐지될 때까지 예상되는 미국의 태양광 설치 수요를 충족하기 위해서는 최대 42GW 규모의 모듈(태양전지 포함)을 수입해야 할 것으로 예측된다.

결론적으로 미국의 AD/CVD 관세 부과는 태양전지 공급을 위협해 최대 34GW 모듈 생산용량이 가격경쟁력 있는 태양전지 수급 부족으로 방치돼 9,000개의 미국 공장 일자리를 위협할 수 있다고 경고하고 있다.

#4. 2024 탠덤 태양전지 특별 포럼 개최… 2026년 대전 세계 태양광총회(WCPEC-9) 성공 개최 위한 초석

2024년 8월 11일부터 14일까지 4일간 대전 컨벤션 센터(DCC)에서 글로벌 태양광 학회인 GPVC 2024가 개최된다. 올해부터는 특별히 국내 최초의 국제 탠덤 태양전지 워크숍인 탠덤 태양전지 특별 포럼(Tandem Solar Cell Special Forum)이 부속행사로 개최될 예정이다.

필자인 한국에너지기술평가원 태양광PD가 준비위원장을 맡아 서울대 김진영 교수, 고려대 이해석 교수, 한국에너지공대 윤재호 교수, 충남대학교 임종철 교수, 한국에너지기술연구원 송희은 박사, 한국화학연구원 전남중 박사 등 6명의 준비위원들과 지난 1년 7개월간 준비했다.

2026년 대전에서 개최하는 세계태양광총회(WCPEC-9)의 성공을 위하여 페로브스카이트/결정질 실리콘 탠덤 태양전지를 핵심 주제로 발굴하겠다는 목표로 매진하고 있다.

지난해 세계최고 효율이었던 33.7%를 달성한 사우디아라비아 킹압둘라과학기술대학(KAUST)의 스테판 드 울프(Stefaan De Wolf) 교수의 기조강연을 비롯해 스위스 로잔공대 CSEM, 독일 옥스퍼드PV(Oxford PV), 베를린공대(HZB), 프라운호퍼 CSP 연구소, 한화큐셀 연구소, 영국 옥스퍼드대학 및 런던 킹스 칼리지 등 유럽의 선도 연구기업과 기관들의 대표 연구자들의 강연이 이어질 예정이다. 국내 연사는 지난 4년간 한국에너지기술평가원에서 지원한 탠덤 태양전지 연구를 주도한 한화솔루션, HD현대에너지솔루션, 서울대, 고려대, 한국에너지기술연구원, 충남대학교에서 엄선해 섭외됐다.

산업부 탠덤 태양전지 조기 상용화 전략에 기여할 수 있는 기술 리더십 확보를 위한 글로벌 인적교류의 장이 되기를 기원하며, 500석의 가장 큰홀이 준비돼 있으니 독자들의 많은 관심과 참석을 기대한다.