[한국에너지기술평가원 명승엽 PD] 美 상무부(DOC)가 동남아시아 4개국에서 수입된 태양전지 및 모듈에 대한 AD/CVD 관세 최종안을 발표했다. 예상과는 달리 미국 역사상 최대규모의 관세가 부과되면서 중국 기업들은 새로운 관세 도피처를 찾는 분위기이다. 국제 정세의 혼란에도 기술 경쟁은 지속되고 있다. p형 PERC 기술은 2026년 이후 시장에서 자취를 감출 것으로 예측되며, 향후 10년간 글로벌 태양광 시장은 n형 TOPCon 실리콘 태양광 기술이 주도할 전망이다.

글로벌 태양광 시장은 이러한 보호무역주의 강화, 기술 전환 가속화 등의 움직임 속에서 2024년 대비 2025년 10%의 성장세를 기록할 것으로 전망된다. 하지만 관세 등 정책적 불확실성이 글로벌 시장을 둔화하는 불안 요소로 남아있다. 더군다나 미국향 일부 중국산 태양광 인버터와 배터리에서 불량 통신장치가 발견됐다. 전력망의 사이버 보안 강화가 시장의 새로운 관심사로 부상하면서 글로벌 태양광 산업은 단순한 가격 경쟁을 넘어 기술, 정책 등이 얽힌 복합적 전장으로 재편되고 있다.

#1. 자고 일어나면 오락가락하는 미국 트럼프 대통령의 상호관세 비율… 요동치는 글로벌 태양광 시장

미국 트럼프 행정부가 지난 4월 5일부터 대부분의 국가에 10%의 세율로 적용되는 기본관세를 부과하고, 4월 9일부터는 60개국에 대해서는 11% 이상의 상호관세로 대체하겠다고 발표해 충격을 주었다. 기본관세는 광범위한 수입품에 적용되며, 대부분의 제품을 포함한다. 취임하자마자 이미 25%의 관세가 부과된 캐나다와 멕시코는 제외된다. 그리고 추가 관세는 에너지 및 에너지 제품과 최근 2월에 별도 명령으로 25% 관세가 부과된 철강 및 알루미늄에는 적용되지 않는다.

* 국가별 최대비율 / **태양전지 연간 수입 12.5GW 초과용량 대상

시노링크 증권은 2024년 11월 기준으로 알루미늄 프레임이 가장 비싼 태양광 모듈 제조 구성요소로 생산비용의 14%를 차지한다고 발표했다. 폴리실리콘 및 웨이퍼는 관세 인상 대상에서 면제되었으나 중국산 태양전지는 무역법 301조에 따라 50%의 관세가 유지된다. 또한, 무역법 201조에 따라 연간 미국에 수입되는 태양전지 중 12.5GW 초과분에 대해서는 14%의 관세가 부과된다.

따라서 중국산 태양전지와 모듈의 경우에는 이미 존재하는 반덤핑(AD) 및 상계관세(CVD)와 더불어 무역법 201조와 301조에 따른 최대 109.57%의 관세가 부과되고 있다. 여기에 트럼프 행정부의 펜타닐 공급 관련 20%의 징벌적 관세와 상호관세가 추가되게 된다. 중국의 상호관세의 경우 트럼프 대통령에 의해 4월 9일 이후에 롤러코스터를 탔다. 미·중 갈등이 최고조에 이르렀을 때는 최대 145%까지 치솟은 바 있지만, 지난 5월 12일 미·중 협의에 의해 10%로 낮추고 90일간 유예하기로 결정했다.

한편, 4월 22일 미국 상무부(DOC)가 캄보디아, 말레이시아, 태국, 베트남 등 동남아시아 4개국에서 수입된 태양전지 및 모듈에 대한 AD/CVD 관세 최종안을 발표했다. 당초 예상과는 달리 미국 역사상 최대규모의 관세가 부과되었다. 캄보디아는 AD 125.37% 및 CVD 3,403.96%, 말레이시아는 AD 81.24% 및 CVD 168.80%, 태국은 AD 202.9% 및 CVD 799.55%, 베트남은 AD 271.28% 및 CVD 542.64%이다.

미국 국제무역위원회(USITC)는 5월 21일 동남아시아 4개국에서 미국으로 수입된 태양전지와 모듈에 대한 AD/CVD 조사에 대한 최종 판정을 내렸는데, DOC가 제안한 역대급 관세를 그대로 승인했다. 캄보디아, 말레이시아, 태국, 베트남에서 수입되는 태양전지와 모듈이 적정 가격보다 낮은 가격에 판매되고 있으며, 각 정부의 보조금을 받고 있어 미국 태양광 산업에 실질적인 피해를 끼칠 수 있다고 판단했다.

USITC는 2025년 6월 9일에 AD/CVD 명령을 내리고, 6월 16일에 발효될 예정이다. 발효 후에는 미국 관세 및 국경보호국(CBP)이 4개국에서 수입되는 제품에 대한 관세 징수가 가능하다. 관련 보고서는 6월 30일까지 공개할 예정이다. AD/CVD 조사 이후, 이미 4개국에서 미국으로 수출되는 태양광 물량이 급격히 감소했다(캄보디아 66% 감소, 말레이시아 87% 감소, 태국 90% 감소, 베트남 92% 감소).

동남아시아 4개국에 부과된 상호관세율은 캄보디아가 49%, 말레이시아가 24%, 태국이 36%, 베트남이 46%이다. 당분간은 미국 내 태양광 모듈 재고를 소모하면서 영향이 크지 않겠지만, 점차 태양전지 수급에 차질이 생길 수밖에 없어서 모듈 가격이 10~15cents/Wp 상승할 것으로 전망된다. ROTH의 전문가들은 미국에서의 모듈 가격 상승은 평균 10%의 시스템 가격 상승으로 이어져 모듈, 추적장치, 인버터를 갖추지 못한 발전소 구축 프로젝트들은 중단되고, 가정용 태양광 수요를 둔화시킬 가능성이 있다고 지적한다.

중국 기업들은 가격경쟁력을 유지하기 위해 새로운 관세 도피처를 찾는 분위기이다. 중국 기업들은 AD/CVD 조사 이후 이미 인도네시아 및 라오스로 우회 경로를 다변화했다. 로이터 통신은 미국 무역 데이터를 인용하며, 2023년 1% 미만이었던 인도네시아산과 라오스산 모듈 점유율이 2024년 11월에 2차 미국 태양광 관세가 부과된 이후 3개월 동안 29%로 증가했다고 주장한다.

주요 태양광 제조국의 상호관세율을 살펴보면, EU 20%, 인도 26%, 대한민국 25%, 인도네시아 32%, 튀르키예 10%, 대만 32%, 라오스 48%이다. 중국 기업들의 관심이 인도네시아와 튀르키예로 쏠리고 있는데, 대한민국의 상호관세율도 수출의존도가 높은 국내 기업들에게는 가혹하겠지만 중국 태양광 제조기업들에게는 매력적인 수치가 될 수 있다. 주로 중국 기업이 투자한 동남아시아 4개국에 위치한 태양광 제조기업들은 미국 시장을 대신할 대만과 같은 대체 시장을 찾거나 관세가 낮은 국가로 이전하려는 분위기이다.

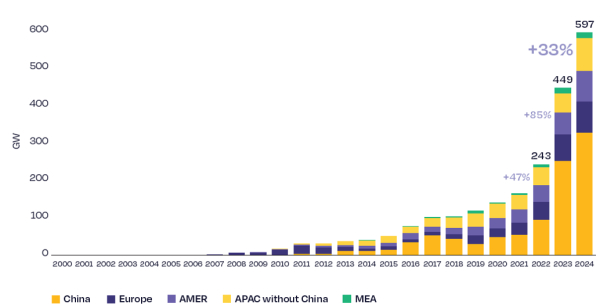

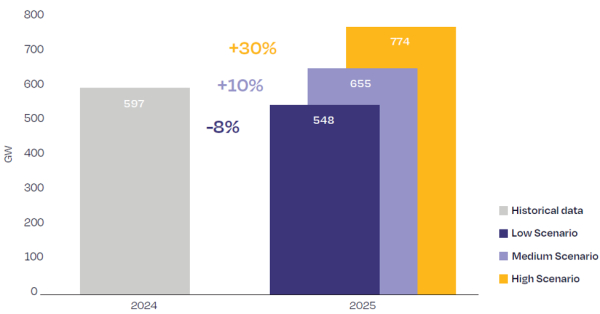

#2. SPE, 2025년 글로벌 태양광 신규 설치용량 655GW DC 전망… 관세 등 정책적 불확실성이 글로벌 시장 둔화 불안 요소

SPE(SolarPower Europe)는 최신보고서(Global Market Outlook for Solar Power 2025-2029)에서 2025년 글로벌 태양광 신규설치용량을 2024년 597GW 대비 10% 성장한 655GW로 전망했다. 작금의 불확실성을 반영해 광범위(548-774GW)한 신규설치용량 예측을 제시하면서, 어쨌든 연간 성장률은 33% 이하로 둔화된다고 발표했다.

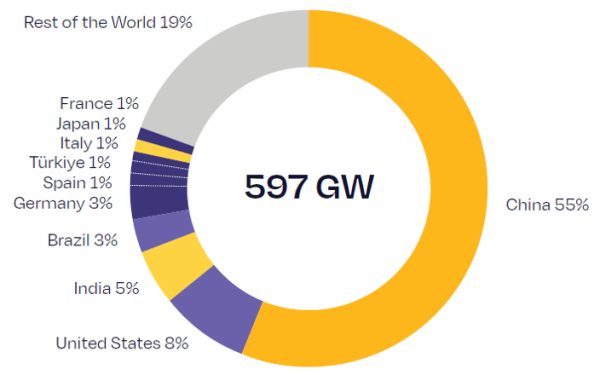

2024년 중국의 태양광 신규설치용량은 전년 대비 30% 성장한 329GW를 기록하며, 세계시장의 55%를 차지했다. 다음으로는 미국 50GW, 인도 30.7GW, 브라질 18.9GW, 독일 17.4GW 순이며 상위 10위(TOP10) 국가의 신규설치용량이 전체의 81%를 차지했다.

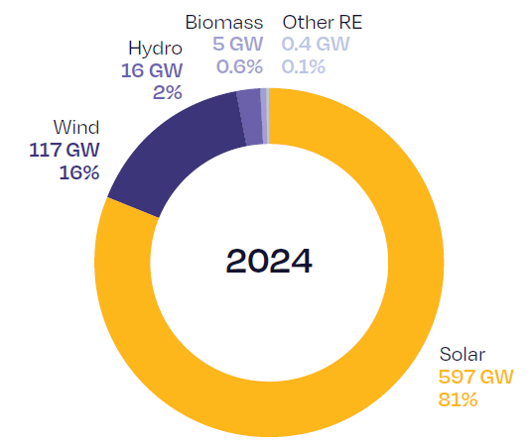

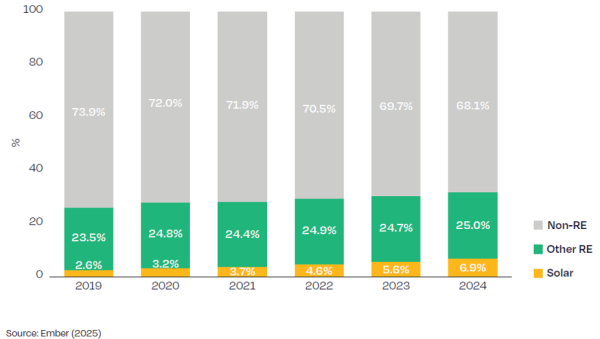

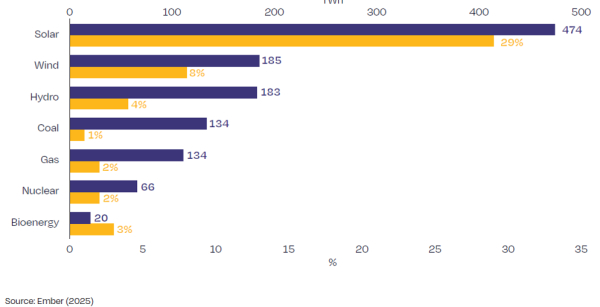

태양광은 2024년 재생에너지 신규설치용량의 81%를 차지했다. 이에 비해 풍력과 수력은 각각 16%(117GW)와 2%(16GW)에 그쳤다. 그 결과, 태양광은 2024년 글로벌 전력믹스에서 발전량의 6.9%를 차지했다. 아직 발전량이 10% 미만에 머물고 있지만(2024년 국내 태양광 발전량 비중 10% 수준), 2020년 3.2% 대비 2배 이상 증가한 수치다. 그에 비해 태양광을 제외한 재생에너지 발전량 비중은 동기간 0.2%p 성장에 머물렀다. 2024년 태양광 발전량 증가량도 474TWh로, 연간 29% 급증하면서 타 재생에너지원을 압도했다.

2024년 말 태양광 글로벌 누적 설치용량은 2.2TW로, 재생에너지 누적 설치용량 4.8TW의 46%를 차지했다. 2030년까지 연간 1TW의 태양광 신규 설치용량 구축 및 누적 설치용량 7.1GW 도달이 가능해 보인다. COP28에서 서명했던 2030년 재생에너지 3배 확대를 위해서는 재생에너지 누적 설치용량 11TW 달성이 요구되며, 이 중 태양광이 65%를 차지할 전망이다.

그러나 최근 미국의 관세 정책으로 대두된 중국, 미국, EU의 정책 불확실성이 태양광 시장을 위협하는 주요 불안 요인으로 작용하고 있다. 따라서 2025년 글로벌 태양광 시장의 향방은 안갯속으로, 한 치 앞을 예측하기 어려운 상황이다.

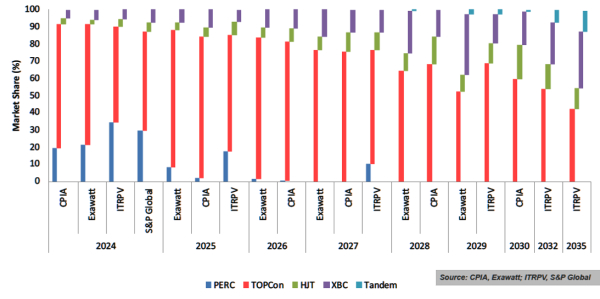

#3. TaiyangNews, 향후 10년간 n형 TOPCon 기술 천하 전망… 그러나 씁쓸한 퍼스트 무버의 현실!

TaiyangNews가 최근 발표한 보고서(Cell & Module Technology Trends 2025)에 따르면, 향후 10년간 글로벌 태양광 시장은 n형 TOPCon 실리콘 태양광 기술이 주도할 전망이다. 그 아성을 결정질 실리콘 태양전지 기술혁신의 종착점이라고 여겨지는 n형 후면전극(BC) 태양광 기술이 도전할 것으로 예상된다. 반면, 한 시대를 풍미했던 p형 PERC 기술은 2026년 이후 시장에서 자취를 감출 것으로 예측된다. 효율에 강점이 있는 n형 HJT와 탠덤 태양광 기술은 각각 제조단가 저감과 장수명 확보가 시장 확대의 관건이 될 것으로 보인다.

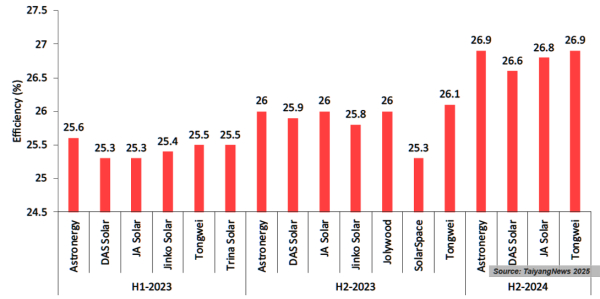

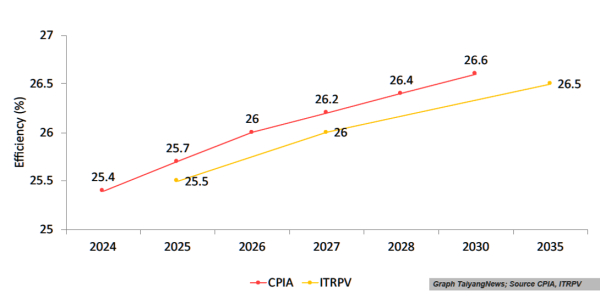

주력 기술로 부상한 n형 TOPCon 태양전지의 경우에는 최근 중국 기업들이 27%에 근접하는 양산 최고효율을 발표하고 있다. 그러나 중국 기업들이 발표하는 태양전지 효율은 교정 문제로 최소 0.56% 과장된 결과라는 지적이 있으니 주의해야 한다. 중국태양광산업협회(CPIA)와 독일 VDMA의 ITRPV-2025에 따르면, 2025년 n형 TOPCon 태양전지 양산 평균효율은 25.5% 이상에 도달하고 향후 26.5% 수준에 도달할 것으로 보인다.

기존 정사각형 웨이퍼(M10, M12) 적용 외에도 최근 맞춤형 직사각형 웨이퍼 적용이 유행하고 있다. 중국 론지(LONGi)의 TaiRay 웨이퍼 개발도 기술혁신에 기여하고 있다. TaiRay 웨이퍼는 Trailblazing Recharge Czochralski(TRCZ) 기술로 성장된 안티몬(Sb) 도핑 잉곳을 절단하여 제작돼 우수한 저항 균일도와 내구성을 비롯해 저렴한 제조단가로 모든 고효율 n형 태양전지 제작에 적합하다. 참고로 n형 TOPCon 양산의 ‘퍼스트 무버(first mover)’라고 할 수 있는 LG전자는 동 기술이 시장에서 본격 성장하기 직전인 2022년에 사업에서 철수하고 중국 기업들에게 관련 특허를 매각했다.

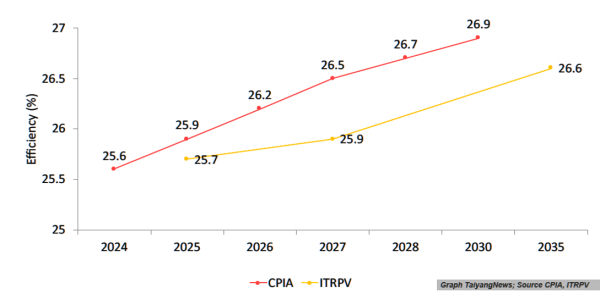

n형 HJT 태양전지 기술의 경우에는 양산 평균 효율이 26%에 근접해 고효율·박형화(110-120μm) 측면과 단순화된 저온 공정으로 탄소배출량 저감에 강점을 보유하고 있다. 현재까지는 M12 웨이퍼 적용이 대부분이었으나, 최근에는 직사각형 웨이퍼 적용도 추진되고 있다. 그러나 제조단가 측면에서의 병목(bottleneck)을 해결하려면, 금속 전극에서의 은(Ag) 소모량 저감이 필수적이다. 효율 측면에서 차세대 탠덤 기술과의 연계 적합성을 보유하고 있어서 R&D는 지속될 전망이다. 하지만 동기술의 발명자(inventor)라고 할 수 있는 일본의 산요(Sanyo)와 이를 승계했던 파나소닉(Panasonic)은 최근 태양광 사업에서 완전히 철수했다.

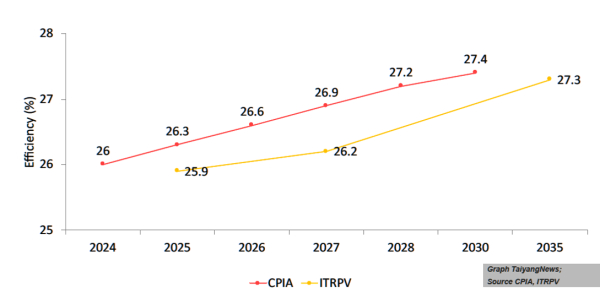

n형 BC 태양전지의 경우에는 미국의 썬파워(SunPower)가 IBC(interdigited back contact) 기술로 시장의 선구자(pioneer) 역할을 오랫동안 유지했지만, 비싼 제조단가에 시장점유율은 미미했었다. 하지만 중국의 론지, 아이코 솔라(Aiko Solar), SPIC 등이 최근 대대적인 R&D 투자를 통해 상용화하면서 제조단가의 단점을 극복하고 양산 평균효율은 26%에 근접하고 있다.

R&D 최고효율은 지난달 론지가 발표한 27.8%이기 때문에 결정질 실리콘 태양전지 양산 한계효율인 27%에 가장 근접한 기술이다. 특히, 고효율·심미성·낮은 온도계수·낮은 열점온도(우수한 화재 안전성)·우수한 부분음영 성능 등의 장점을 보유하고 있어 건물형 태양광 모듈의 지각변동을 예고하고 있다. 동 기술의 건물 지붕이나 벽면 적용이 본격화되면, 모듈단위전력소자(MLPE)의 기능도 급속차단(rapid shutdown)으로 제한될 수 있다. 고품질 웨이퍼의 확보, 레이저 도핑 및 패터닝 공정 적용에 의한 저가화가 시장의 변곡점이 될 전망이다. 그리고 현재 70~80% 수준인 양면발전계수(bifaciality)의 개선도 필요하다. 참고로, 썬파워는 태양광 사업에서 철수했다가 중국 TCL이 인수하면서 미국에서 TCL SunPower로 재탄생했다. 역시, 태양광 분야에서 퍼스트 무버의 역사는 가시밭길이다.

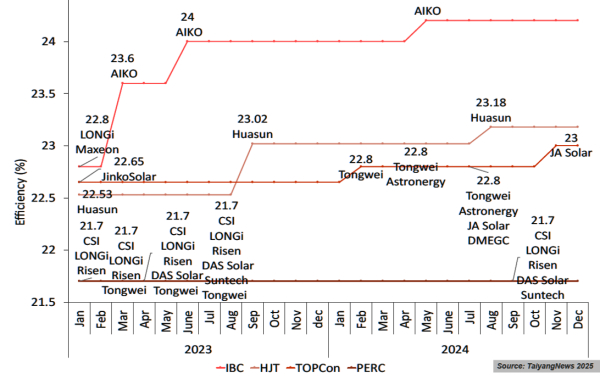

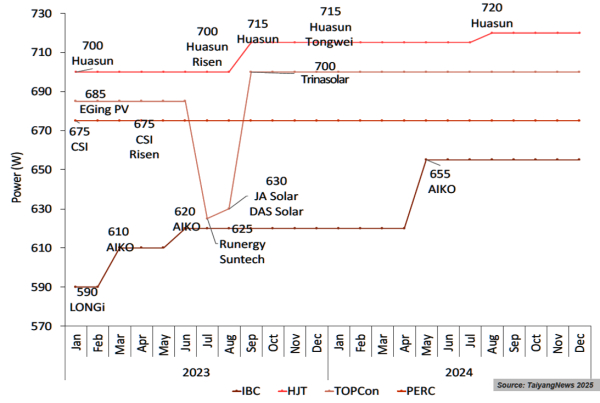

상용제품 최고효율(자사 태양전지 적용 모듈 대상)은 아이코 솔라의 n형 ABC 후면전극 모듈의 24.2%(2024년 5월 달성)이다. 이에 비해 n형 HJT 상용제품 최고효율은 화썬(Huasun)의 23.2%(2024년 8월 달성)이고, n형 TOPCon 상용제품 최고효율은 JA솔라(JA Solar)의 23.0%(2024년 11월 달성)이다. 상용제품 최고출력은 화썬의 n형 HJT 모듈의 720W(2024년 8월 달성)이다. n형 TOPCon 상용제품 최고출력은 트리나솔라(Trinasolar)의 700W(2023년 9월 달성)이고, n형 BC 상용제품 최고출력은 아이코솔라의 655W(2024년 5월 달성)이다. 그에 비해 p형 PERC 상용제품 최고출력은 캐나디안솔라(Canadian Solar)의 675W에서 종말을 고할 것 같다.

#4. 로이터 통신, 미국향 중국산 인버터서 ‘백도어’ 장치 발견… 디지털화된 태양광, 사이버 보안 비상

5월 15일자 로이터 통신에서는 미국향 일부 중국산 태양광 인버터와 배터리에서 제품 문서에 명시되지 않은 불량 통신장치가 발견돼 미국 에너지 당국이 중국산 기기로 인한 위험을 재평가 중이라고 보도했다. 발견된 장치는 방화벽을 우회할 수 있는 추가적이고 문서화되지 않은 통신 채널을 제공 가능하다고 한다. 이에 유럽태양광제조협의회(ESMC)는 매우 우려를 표하며, EU에 인버터 보안을 위한 도구 상자의 개발 및 보급을 촉구했다.

한편, SolarPower Europe(SPE)에서는 사이버 보안 서비스 제공업체 DNV가 작성한 ‘스마트 인버터의 사이버 공격 취약성을 지목하는 최신보고서(Solutions for PV Cyber Risks to Grid Stability)’를 발표했다. 디지털 기반의 에너지 시스템은 2040년까지 EU 에너지 시스템 비용을 연간 1,600억 유로(€)를 절감할 수 있을 것으로 예상되지만, 사이버 보안과 같은 새로운 과제도 안고 있다.

태양광 부문이 사이버 공격의 표적이 되어 지난 10년 동안 산업 스파이, 랜섬웨어, 공공 전력망 정전으로 이어지는 공격이 점점 더 빈번하게 발생하고 있다고 지적한다. 3GW의 발전용량이 표적 공격으로 손상될 경우, 유럽 전력망에 중대한 영향을 미칠 수 있다고 주장하며 사이버 복원력법, NIS2 지침, 사이버 보안 네트워크 코드(NCCS)와 같은 EU 법률이 위험을 일부 완화하고 있지만 더 많은 조치가 필요하다고 강조하고 있다.

유틸리티 규모 대규모 태양광발전소 보다 주택이나 상업 건물 지붕에 설치하는 수많은 소규모 태양광 시스템이 사이버 보안에 더 취약하므로, 분산형 시스템에 대한 사이버 보안 강화를 요구하고 있다. 단일 설비의 보안 침해로 인한 영향은 미미하지만, 전력 시스템 효율을 위해 통합될 경우 상당한 규모의 가상 발전소(VPP)가 되므로 보안 침해의 영향이 심각해질 수 있다.

EU 주택 및 C&I 태양광 시스템의 70%가 인터넷에 연결되어 있지만, 잠재적 공격의 정교함을 고려할 때 설치업체와 서비스 제공업체의 사이버 보안 지식은 여전히 제한적이다. 기본 비밀번호, 방화벽 부재, 안전하지 않은 구성과 같은 잘못된 관행이 만연하다. 제대로 된 정보를 갖추지 못한 최종 사용자는 비EU 데이터 센터, 특히 보안 수준이 낮은 관할권의 원격 액세스 또는 데이터 저장과 관련된 위험을 인지하지 못하는 경우가 많다.

한편, 전력망의 사이버 보안이 중요성이 높아지는 가운데, 산업통상자원부와 한국에너지기술평가원은 2025년 지원과제인 인공지능(AI) 기반 태양광 전력변환장치 전주기 이력 관리 기술개발을 통해 인버터 및 모듈 단위 전력소자(MLPE) 등의 사후관리와 사이버 보안을 강화하는 기술개발을 추진한다.

- [명승엽PD의 이슈리포트] 탠덤 태양전지 글로벌 개발 ‘각축전’… 에기평, ‘제5차 에너지기술개발계획 태양광 로드맵’ 공개

- [명승엽PD의 이슈리포트] 태양광 모듈 산업 지각변동… 기술 트렌드 변화에 시장 재편 가속화

- [명승엽PD의 이슈리포트] 美-中 태양광 관세전쟁 발발… 글로벌 혼돈 속 ‘가장 저렴한 재생에너지원’ 등극

- [명승엽PD의 이슈리포트] 글로벌 에너지 변화 이끄는 태양광, 패권 전쟁 ‘격화’

- [명승엽PD의 이슈리포트] EU, 올해 태양광 신규설치용량 사상 최고치 기록… 성장률은 둔화

- [명승엽PD의 이슈리포트] 글로벌 태양광 패권경쟁 심화… 혼돈 속 페로브스카이트 조기 상용화 추진

- [명승엽PD의 이슈리포트] 재생에너지 3배 확대… 대담한 계획과 시급한 정책 지원 요구돼

- [명승엽PD의 이슈리포트] 탠덤 태양광 모듈 상용화 가시권… 옥스퍼드PV 미국향 탠덤 출하 계획 발표

- [명승엽PD의 이슈리포트] 중국발 공급과잉에 美, EU 등 견제에도 中 글로벌 영향력 확대

- 올해 글로벌 태양광 695GW로 상향… 정책 의존 뚜렷한 국내는 ‘3GW’ 전망

- [명승엽PD의 이슈리포트] 청정에너지 이정표 흔들리는 美… 태양광 투자·고용 위축 우려

- [명승엽PD의 이슈리포트] 글로벌 태양광 시장, 격변의 시대… 규제와 지원 교차 속 대전환 기로

- 일렉트릭스, ‘아이코솔라’와 공식 대리점 계약 체결

- [명승엽PD의 이슈리포트] ‘美 OBBBA’ 브레이크? 다시 시험대 오른 글로벌 태양광

- [명승엽PD의 이슈리포트] 글로벌 태양광, 대전환의 기로… 불확실성이 촉발한 투자·기술 지형 재편

- [명승엽PD의 이슈리포트] 태양광 활약에 세계최대 발전원 등극한 재생에너지… 과잉 속 ‘균형’ 과제