![[속보] 윤석열 내란특검 2차 출석···이날 조사로 구속영장 청구 가능성도](/news/thumbnail/202507/66716_76665_845_v150.jpg)

[인더스트리뉴스 정한교 기자] 원자재 가격 상승, 정권 교체에 따른 정책 변화 등 태양광 시장 축소를 우려하는 이들이 많아지는 국내에 반해, 글로벌 시장에서의 태양광 수요는 여전히 상승 곡선을 그리고 있는 것으로 나타났다.

더욱이 올해는 고유가 상황에 따른 경제성 향상 및 탄소중립 달성을 위한 재생에너지 보급 확대 기조에 힘입어 사상 처음 200GW 시대가 열릴 것으로 전망된다.

지난 6월 30일 경기도 고양 킨텍스(KINTEX)에서 진행된 ‘2022 PV월드포럼(PV WORLD FORUM)’에서 한국수출입은행 해외경제연구소 강정화 선임연구원은 ‘2022년 글로벌 태양광 시장 및 밸류체인 동향’을 주제로 강연을 진행하며, 이같이 밝혔다.

강 연구원은 “글로벌 태양광 시장은 다소 보수적으로 전망하더라도 매년 180GW 이상, 긍정적으로 최대 300GW 이상의 수요가 발생할 수 있을 것으로 전망된다”며, “에너지 안보의 중요성, 기후위기로 인한 식량 생산량 저하 등 태양광 수요의 증가를 예측할 수 있는 다양한 글로벌 이슈가 부각되는 상황”이라고 설명했다.

러시아와 우크라이나간 전쟁으로 글로벌 원유 시장이 요동치고 있다. 글로벌 에너지 가격의 기준이 되는 유가가 배럴당 110달러를 넘어서는 강세를 유지하고 있으며, 유가 강세는 다른 에너지원 가격도 끌어 올리는 요인으로 작용 중이다.

이러한 유가 시장의 변화가 태양광 시장에는 호재로 작용하고 있다. 강 연구원은 이를 통해 182GW 규모의 설치량을 기록한 2021년 세계 태양광 시장이 2022년에는 230GW, 2023년 260GW 증가를 전망했다.

강 연구원은 “탄소중립 및 고유가 상황에 따른 태양광 수요 증가로 2022년 세계 태양광 수요는 전년 대비 28% 증가한 230GW를 전망할 수 있다”며, “중국 110GW, 미국 40GW 등 시장 수요를 이끄는 국가들의 수요가 여전히 양호한 가운데, 러시아 사태로 인한 전기가격 폭등으로 유럽 수요도 큰 폭으로 증가했다. 여기에 그리드패러티에 도달한 지역이 늘어남에 따라 개도국 수요도 증가할 전망”이라고 말했다.

![IEA가 예측한 2050년까지 세계 태양광 수요 전망 (단위:GW) [자료=IEA, 출처=한국수출입은행]](/news/photo/202207/46404_48045_2151.jpg)

이에 따라 글로벌 탄소중립 달성을 위한 국제에너지기구(International Energy Agency, IEA)의 Net Zero Emission 시나리오에 따르면, 2050년 세계 발전용량 3만3,415GW 중 태양광 발전용량은 1만4,400GW, 2050년까지 매년 480GW씩 태양광 수요가 발생할 전망이다. 보수적인 SPS 시나리오 하에서도 2050년까지 매년 180GW 수요가 발생할 것으로 전망했다.

강 연구원은 “탄소중립 달성을 목표하는 대부분의 국가들이 기존의 주력 에너지원이었던 석탄발전의 수명이 다하면 폐쇄하거나 신규 건설 움직임을 보이지 않고 있는 만큼, 재생에너지원에 대한 의존도는 더욱 커질 전망”이라고 말했다.

이어 “석탄발전의 빈 자리는 태양광이 모두 대체할 것”이라며, “풍력발전에 대한 글로벌 수요도 높지만, 설치 용이성, 접근성 등에서 유리한 태양광발전의 높은 증가세를 예상할 수 있다”고 덧붙였다.

이러한 글로벌 태양광 시장의 성장요인에는 그리드패러티 달성이 있다. 유럽, 미국, 일본, 중국 등 에너지 전환 선진국들이 이끌었던 초기 및 1차 성장기를 지나 지난 2018년 그리드패러티 도달과 함께 개도국을 중심으로 세계 태양광산업은 제2차 성장기에 진입했다.

글로벌 태양광 수요를 주도하는 미국, 중국 등의 에너지 전환 선진국들의 태양광 발전단가는 석탄 및 가스발전 대비 가격경쟁력을 확보한 상황이다. 이는 추가적인 수요 증가로 이어지며, 선순환 구조에 진입했다.

이에 대해 강 연구원은 “2차 성장기에 진입한 세계 태양광산업은 고효율화 등 성능개선을 위한 기술개발을 통해 신규업체의 시장 진입장벽을 높이고, ESS를 결합한 분산전원 등 애플리케이션을 확장하려는 특성이 나타났다”며, “앞으로는 공급망, 고효율화 및 서비스화, 에너지 안보 등이 태양광산업의 최대 이슈로 부상할 것”이라고 말했다.

![세계 태양광산업 밸류체인 동향(2021년 기준) [자료=한국수출입은행]](/news/photo/202207/46404_48044_2117.jpg)

글로벌 공급망, 중국기업 독점 심화

최근 국내 태양광산업을 어렵게 하는 주요 원인은 원부자재 가격 상승에 있다. 가격경쟁력을 앞세워 시장점유율을 높이던 중국 태양광기업들은 지난해부터 태양광 원부자재 공급망 점유율을 급격히 높이고 있다.

2021년 기준 글로벌 원부자재 생산용량을 살펴보면, 폴리실리콘은 약 82만t, 웨이퍼는 약 443GW로 각각 전년 대비 22%, 23% 증가했다. 여기서 중국의 폴리실리콘 생산용량은 64만t으로 점유율 78%, 웨이퍼는 425GW로 점유율 84%를 기록했다.

또한, 2021년 기준 글로벌 태양전지 생산용량은 약 508GW로 전년 대비 37% 증가했다. 이중 중국 생산용량만 400GW로, 점유율 79%를 기록했다.

강 연구원은 “폴리실리콘, 잉곳, 웨이퍼, 셀 등 중국기업들의 제품 공급 없이는 세계 태양광산업 유지가 불가능한 상황”이라며, “태양광 수요는 해마다 증가하지만, 국내 태양광기업들의 경영환경은 점차 어려워지고 있다”고 설명했다.

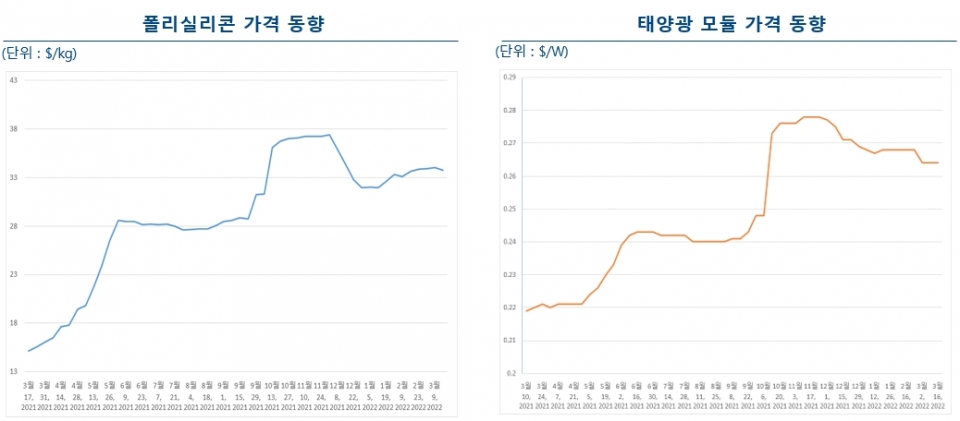

실제로 2022년 기준, 폴리실리콘 가격은 $34.5/kg로 전년 대비 166% 상승했다. 이에 반해 단결정 모듈 가격은 $0.264/W로 전년 대비 20% 상승했다. 소재 가격 상승이 제품 가격 상승을 따라가지 못하고 있다. 대부분의 원부자재를 수입해오는 국내 모듈 제조기업들이 어려울 수밖에 없는 상황이다. 더욱이 신정부 출범으로 정책에도 변화가 있을 확률이 높다.

강 연구원은 “국내 태양광 시장은 지난해보다 올해가 더욱 좋지 않을 가능성이 높다”면서, “신정부 출범에 따른 불확실성이 높아진 것이 주요 원인”이라고 설명했다.

그럼에도 국내 태양광 시장의 성장세가 흔들리지는 않을 것이라고 전망했다. 태양광발전이 가진 장점과 증가하는 기업들의 RE100 수요 등이 시장 규모를 이끌 것이라는 설명이다.

강 연구원은 “우리나라 태양광 시장은 전세계 8위에 이르는 규모”라며, “태양광은 공사가 쉽고, 피크시간대 전기요금 인하 등 부족한 수요에 민첩하게 반응할 수 있다는 장점으로 인해 증설되는 속도가 굉장히 빨랐다. 앞으로도 이러한 모습이 지속될 것”이라고 말했다.

이어 “기업들의 RE100 참여 증가도 국내 태양광 시장의 성장을 긍정적으로 바라볼 수 있는 이유”라며, “태양광은 전력 공급이 부족한 지역의 문제를 가장 손쉽게 해결할 수 있는 발전원으로, 증가하는 친환경에너지에 대한 수요를 맞추기 위해서는 태양광발전소를 계속 지을 수밖에 없을 것”이라고 덧붙였다.