[인더스트리뉴스 이건오 기자] 글로벌 배터리 시장의 성장과 더불어 배터리를 구성하는 핵심소재 또한 괄목할만한 성장 잠재력을 갖춘 시장으로 주목되고 있다. 전기차 배터리 시장이 중국을 넘어 미국, 유럽시장으로 본격 확대되면서 향후 지속적인 소재 수요가 발생할 것으로 예상된다.

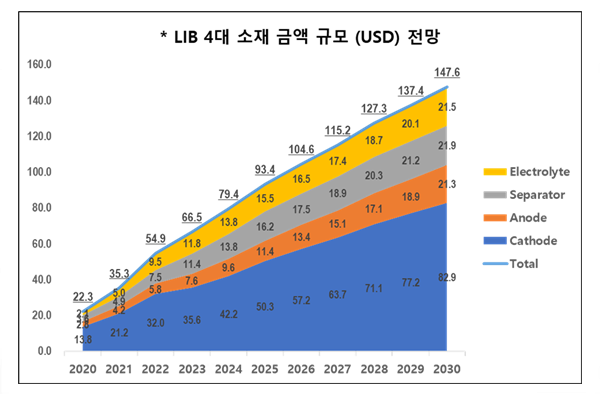

SNE리서치가 최근 발표한 자료에 따르면, 리튬이온배터리 핵심 4대소재 시장은 2022년 기준 549억달러(70조원) 규모를 기록했고, 2025년 934억달러(121조원), 2030년 기준 1,476억달러(192조원) 규모로 3배 가까이 성장할 것으로 전망했다.

△양극재 △음극재 △전해액 △분리막 등 리튬이온배터리 4대소재 시장은 전체 배터리 시장의 70%를 차지하고 있다. 이 중 양극재는 4대소재 시장의 60% 이상을 점유하고 있어 중요도가 증가하고 있는데, 이는 양극재 비용에 리튬, 코발트, 니켈 등 원자재 메탈 가격이 반영되기 때문이다.

2022년 양극재는 삼원계에서 한국의 에코프로, 벨기에 유미코아(Umicore), 중국 XTC, 한국의 LG화학, 중국 론바이(Ronbay) 순으로 출하량이 많았으며, LFP에서는 중국의 유능(Yuneng), 다이나노닉(Dynanonic), 궈시안(Guoxuan), BTR, 로팔(Lopal) 등이 출하량 1~5위를 차지했다.

음극재는 중국 주요 공급사인 BTR, 즈천(Zichen), 샨샨(Shanshan), 그리고 카이진(Kaijin)을 중심으로 성장하고 있다. 기존 상위권 업체인 일본계 히타치(Hitachi)와 미쓰비시(Mitsubishi)가 글로벌 시장점유율에서 다소 주춤하고 있으며, 한국 포스코케미칼의 약진이 지속되고 있다.

전해액 시장은 중국의 톈츠(Tinci), 캡켐(Capchem), 궈타이화롱(Guotai-Huarong)과 샨샨(ShanShan), BYD, 일본의 MU아이오닉(MU Ionic-solution), 센트럴글래스(CentralGlass), 한국의 엔켐, 솔브레인 등이 톱10을 형성하고 있다.

분리막 시장은 중국의 상해에너지(SEMCORP)가 생산능력 1위와 중국 CATL, BYD 등 메이저배터리사에 공급하면서 강세를 보이고 있다. 과거 기존 분리막 시장은 아사히카세이(Asahi Kasei), 도레이(Toray), SK아이테크놀로지(SKIET) 3사의 경쟁구도였지만, 현재는 중국의 상해에너지(SEMCORP), 시니어(Senior), 시노마(Sinoma) 등이 급성장 했다.

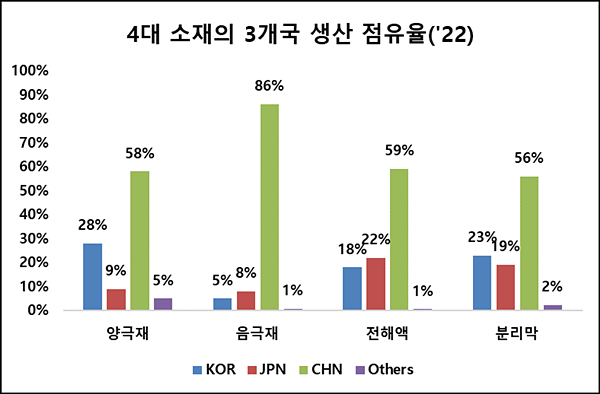

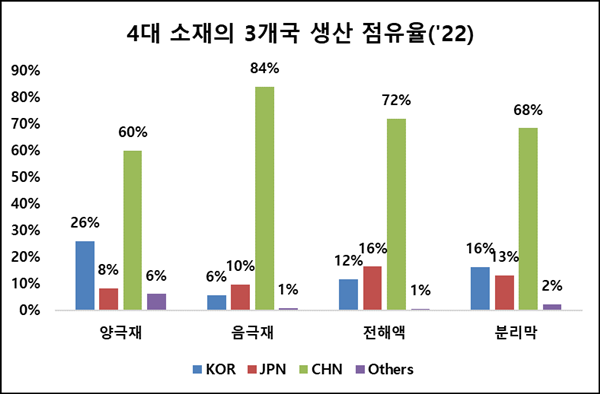

4대소재 시장비용의 공급업체 국가별 점유율은 한중일 3개국의 공급의존도가 절대적이며, 특히 중국 업체에 대한 의존도가 매우 높은 상황이다. 중국은 양극재 58%, 음극재 86%, 전해액 59%, 분리막 56%를 차지하고 있다. 4대소재 생산량의 공급업체 국가별 점유율 역시 중국을 중심으로 한중일 3개국의 공급의존도가 절대적이다.

SNE리서치 관계자는 “최근 미국 IRA 시행은 K-배터리의 소재 시장 확대에 있어 절호의 기회가 될 것으로 보고 있다”며, “IRA법, 유럽원자재법을 계기로 한중일 배터리 업체들의 현지 진출과 함께 4대소재 업체들도 동반 진출 또는 합작회사 형태의 진출이 속속 이뤄질 것”이라고 예상했다.

이어 “글로벌 자동차 OEM과의 직접 계약 형식도 등장하고 있다”며, “향후 이 시장을 선점하는 소재 업체들이 업계 구도를 새롭게 재편할 것”이라고 전망했다.