[인더스트리뉴스 이건오 기자] 중국을 제외한 글로벌 전기차용 배터리 사용량에서 LG에너지솔루션, SK온, 삼성SDI 등 K-배터리 3사가 시장점유율을 꾸준히 지켜내며 선전하고 있다.

본지는 SNE리서치가 공개한 2023년 월별 글로벌(중국 제외) 전기차용 배터리 사용량 시장점유율 추이를 살피며 K-배터리 3사를 중심으로 한 시장 흐름을 살폈다.

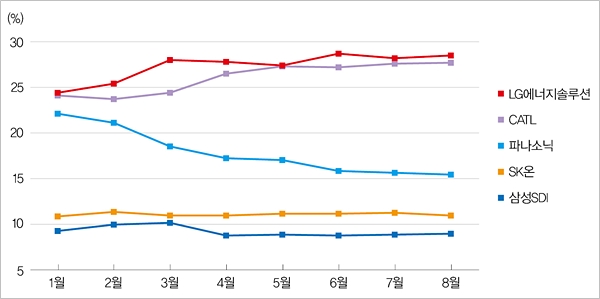

LG에너지솔루션은 올해 1월 24.4%의 시장점유율에서 지속적인 성장세를 이어가 8월 누적 기준 사용량 56.3GWh, 28.5%의 점유율을 기록했다. 지난 5월 기록에서는 2위 CATL에 시장점유율 0.1%까지 좁혀지면서 역전 현상이 예상되기도 했으나 이후 격차를 늘리며 선두 자리를 지키고 있다.

2위 CATL은 올해 1월 24.1%에서 8월 누적 기준 27.7%까지 시장점유율을 확대했으며 3위 파나소닉(Panasonic)은 1월 22.1%에서 8월 15.4%로 점유율이 크게 떨어지는 한해를 보내고 있다. 4위 SK온은 10.8%에서 10.9%로, 5위 삼성SDI는 9.2%에서 8.9%로 꾸준한 점유율을 기록하고 있어 지속적으로 확대되고 있는 시장 규모와 중국기업의 공격적인 성장세를 감안하면 선전하고 있는 것으로 파악된다.

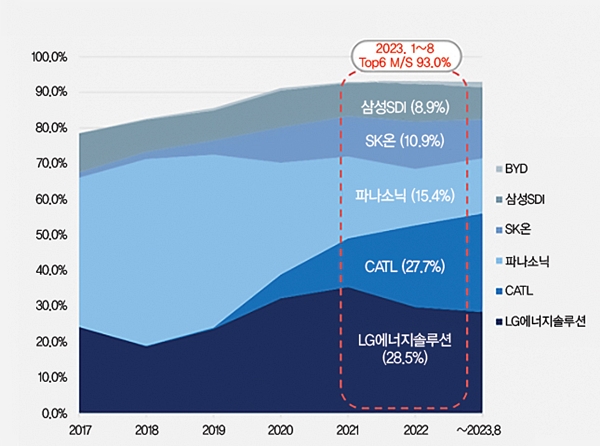

시장조사기관 SNE리서치가 최근 발표한 자료에 따르면, 2023년 1~8월 판매된 중국 제외 글로벌 전기차 탑재 배터리 총 사용량은 약 197.6GWh로 전년 동기 대비 58.9% 성장했다.

업체별 전기차용 배터리 사용량 순위에서 K-배터리 3사 모두 톱5 안에 들었다. LG에너지솔루션이 전년동기 대비 59.7% 성장하며 1위 자리를 지켰고 SK온은 16.1%(21.6GWh), 삼성SDI 33.0%(17.5GWh) 성장률로 나란히 4위와 5위를 기록했다. 중국의 CATL은 111.1%의 세 자릿수 성장률을 기록하며 선두 LG에너지솔루션의 자리를 넘보고 있다. 파나소닉은 38.3%의 성장률을 기록하며 3위를 지켰다.

K-배터리 3사의 시장점유율은 전년동기 대비 5.6%p 하락한 48.3%를 기록했지만 배터리 사용량은 성장세를 나타냈다. K-배터리 3사의 성장세는 각 사의 배터리를 탑재한 모델들의 판매 호조가 주요인이다.

삼성SDI는 주력 모델인 △BMW i4/i7/iX △아우디 Q8 E-트론 △리비안 R1T/R1S/EDV △피아트 500이 꾸준한 판매량을 기록하면서 성장세를 이어갔다. SK온은 △현대 아이오닉5 △기아 EV6 △메르세데스 EQA/B의 견조한 판매량으로 인해 성장세를 기록했다. 최근 △포드 F-150 라이트닝의 생산 증가 소식과 함께 판매량 또한 증가하면서 SK온의 성장세를 함께 견인할 것으로 보인다. LG에너지솔루션은 △테슬라 모델3/Y △폭스바겐 ID.3/4 △포드 머스탱 마하-E 등 글로벌 베스트셀러 모델들의 판매 호조가 이어져 K-배터리 3사 중 가장 높은 성장률을 기록했다.

일본의 파나소닉은 올해 배터리 사용량 30.4GWh를 기록하며 전년동기 대비 38.4% 성장했다. 파나소닉은 테슬라의 주 배터리 공급사 중 하나로 북미 시장의 테슬라에 탑재된 배터리 사용량이 대부분을 차지했다. 특히, 전년동기 대비 급격한 판매량 증가를 보인 △테슬라 모델 Y가 파나소닉의 성장세를 견인했다. 이외 △마쓰다(MAZDA)의 차량에도 파나소닉의 배터리가 탑재되고 있으며 양사 간 향후 확대 공급이 논의되고 있는 것으로 알려졌다.

CATL을 비롯한 몇몇 중국 업체들은 오히려 비중국 시장에서 세 자릿수의 폭발적인 성장률을 보이며 글로벌 시장 점유율을 점차 확대하고 있다. CATL은 △테슬라 모델3/Y(중국산 유럽, 북미, 아시아 수출 물량)를 비롯해 △메르세데스 EQS △볼보 XC40 리차지 △MG-4 등의 판매 호조로 비중국 시장에서 2위를 기록했다. △현대의 신형 코나와 △기아 레이 전기차 모델에도 CATL의 배터리가 탑재될 것으로 알려져 비중국 시장에서의 시장 점유율이 더욱 확대될 것으로 전망된다.

톱10 중 가장 높은 성장률을 보인 BYD는 배터리 자체 공급 및 차량 제조 등 수직 통합적 SCM 구축을 통한 가격 경쟁력 우위로 중국 내수시장에서 높은 인기를 얻고 있다. 중국 내수시장을 공략한 가격 경쟁력 장점과 상당 부분 갖춰진 품질로 유럽과 아시아 시장에서 주력 모델인 △Atto 3(Yuan plus)를 주력으로 판매하며 점유율을 빠르게 확대해 나가고 있다.

9위를 기록한 중국의 패러시스(Farasis)는 파우치셀을 주력으로 △메르세데스 △GAC 등에 공급하며 유럽과 북미시장을 중심으로 점유율을 확대하고 있다.

SNE리서치 관계자는 “중국 업체들의 해외 진출 의지에 따라 중국 제외 시장에서 연이은 고성장세가 이어지고 있다”며, “특히, CATL의 점유율이 가파르게 상승하며 LG에너지솔루션의 1위 자리를 위협하고 있다”고 진단했다.

이어 “최근 전 세계 전기차 판매 성장률이 둔화한 주요인으로 가격을 꼽는다”며, “이에 따라 가성비가 강조된 보급형 전기차 시장에서 가격 경쟁력을 갖춘 LFP배터리를 중심으로 전기차용 배터리 시장의 판도가 기울고 있다. 특히 LFP배터리 사용량이 낮은 유럽을 중심으로 중국 업체들의 시장점유율과 LFP배터리 사용량 변화에 귀추가 주목된다”고 덧붙였다.