[인더스트리뉴스 한원석 기자] 최근 제약업계 실적이 연이어 발표되면서 기업별로 희비가 엇갈리고 있다. 지난해 12월3일 비상계엄 사태를 비롯한 불확실한 경제 상황에서도 실적 선방에 성공한 기업이 있는 반면, 기대에 미치지 못하는 기업도 적지 않은 상황이다.

이런 가운데 2023년 기준 국내 매출 4위 제약사인 종근당의 실적을 놓고 설왕설래가 한창이다. 종근당의 지난해 외형과 내실이 모두 후퇴하면서 증권가에서는 목표주가를 하향 조정하기에 이르렀다.

◆ “기저효과 영향” 해명에도 실적 부진·낮은 영업이익률

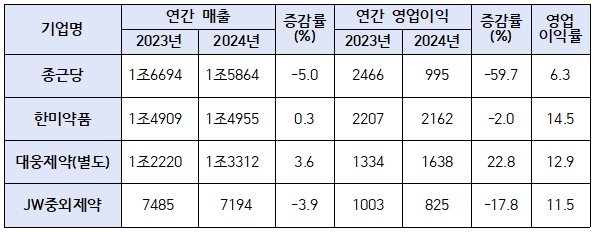

종근당은 2024년 연결 기준 매출 1조5864억원, 영업이익 995억원, 당기순이익 1108억원을 기록했다고 지난 3일 공시했다. 전년 동기 대비 매출과 영업이익은 각각 5%(829억원), 59.7%(1471억원) 줄었고, 당기순이익도 48.1%(1028억원) 감소했다. 영업이익률은 6.3%로 나타났다.

종근당의 지난해 4분기 실적은 시장 전망치보다 더 내려갔다. 전년 동기 대비 매출액은 18% 감소한 4124억원, 영업이익은 93% 줄어든 78억원으로 집계됐다.

이러한 실적 부진은 2023년에 이뤄진 초대형 신약 기술 수출로 유입된 계약금이 빠진 기저효과 영향으로 풀이된다. 앞서 종근당은 2023년 11월 노바티스와 13억500만달러(한화 약 1조7000억원)에 달하는 규모의 신약 후보물질 ‘CKD-510’의 기술수출 계약을 맺었다. 이 계약으로 종근당은 반환 의무가 없는 계약금 8000만달러(당시 환율 기준 약 1061억원)를 수령했다. 이로 인해 2024년 실적이 상대적으로 축소됐다는 분석이다.

종근당 관계자는 “직전 사업년도 기술수출 계약금의 회계인식에 따른 기저효과로 매출과 이익이 줄었다”고 설명했다.

이러한 설명에도 종근당의 영업이익률이 비슷한 규모의 경쟁 제약사들에 비해 저조하다는 지적이 제기되고 있다.

2023년 기준 제약업계 매출 7위인 한미약품의 경우 2024년 연결 기준 매출 1조4955억원, 영업이익 2162억원, 순이익 1435억원으로 잠정 집계됐다고 4일 공시했다.

한미약품은 경영권 분쟁 중임에도 한미약품이 독자 개발한 개량·복합신약을 기반으로 견조한 성장세를 이어간 점이 눈에 띈다. 매출은 역대 최고 실적을 경신했고, 영업이익률도 2023년(14.8%)과 비슷한 업계 최고 수준인 14.5%를 달성했다. 이런 가운데 연구개발(R&D)에는 매출의 14.0%에 해당하는 2098억원을 투입했다.

2023년 기준 제약업계 매출 8위인 대웅제약은 지난해 별도 기준 매출 1조2654억원, 영업이익 1638억원, 순이익 432억원으로 잠정 집계됐다고 10일 공시했다.

매출과 영업이익 모두 대웅제약의 역대 최대 실적이다. 전년 대비 매출은 3.6%, 영업이익은 22.8% 각각 늘면서 영업이익률도 12.9%를 기록했다. 다만 당기순이익은 61% 감소했다.

의정 분쟁의 영향으로 직격타를 맞은 JW중외제약도 실적 선방에 성공했다. 연결 기준 지난해 매출이 7194억원으로 전년 대비 3.9% 감소했고, 영업이익은 825억원으로 17.8%줄었다. 하지만 같은 기간 당기 순이익은 676억원으로 75.8% 급증했고, 영업이익률도 11.5%로 호조를 보였다.

수액제 부문 매출이 전체 매출의 3분의 1 규모인 JW중외제약은 의정 분쟁 영향으로 해당 분야 매출이 소폭 줄었지만 전년과 비슷한 수준을 유지하며 선방한 것으로 평가된다.

◆ 올해 전망도 ‘흐림’

이처럼 종근당이 예상보다 낮은 4분기 실적을 발표하자 증권가에서는 일제히 종근당의 목표주가를 하향 조정하는 전망을 내놓았다.

NH투자증권은 4일 보고서를 내고 종근당에 대해 경쟁 그룹 대비 명확한 할인이 지속되고 있다며 목표주가를 기존 13만원에서 11만5000원으로 내렸다.

한승연 NH투자증권 연구원은 “신규 도입품목의 높은 원가율은 이미 반영했지만, 당초 예상보다 연구·개발(R&D) 비용이 더 집행됐다”면서 “다만 신약 후보의 가치 반영에 따른 밸류에이션 반등 가능성도 있다”며 투자의견은 ‘매수’를 유지했다.

올해 종근당의 연간 실적 추정치로 매출 1조7012억원, 영업이익 865억원을 제시했다. 작년 대비 매출은 9% 가량 늘어났지만, 영업이익은 2% 감소할 것이라는 전망도 나왔다.

키움증권도 종근당의 목표주가를 기존 13만원에서 10만원으로 낮췄다.

허혜민 키움증권 연구원은 “비교적 고마진이었던 케이캡(역류성식도질환 및 위궤양 치료제) 판매 계약 종료 후, 고덱스(간장질환제)와 펙수클루(위식도역류질환치료제) 등이 도입되면서 매출 하락을 상쇄시켰으나 수익성 감소를 메꾸기에는 역부족이었다”고 분석했다.

허 연구원은 이어 “올해 고덱스와 펙수클루가 온기가 매출로 반영되고, 기타 OTC 발매 제품 등의 성장으로 올해 매출은 전년 대비 9% 늘어난 1조7060억원”으로 진단하면서도 “높아진 원가율 상승으로 영업이익은 10% 감소한 793억원이 될 것”으로 내다봤다.