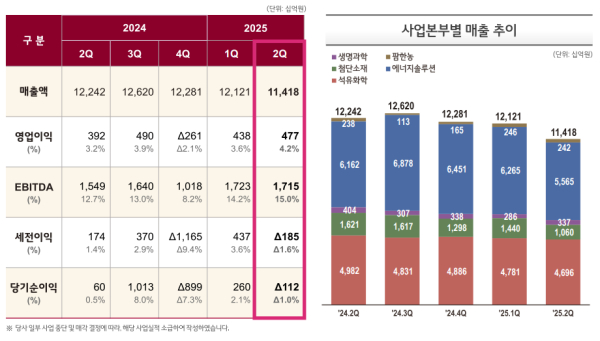

[인더스트리뉴스 서영길 기자] LG화학은 연결재무제표 기준 2분기 영업이익이 4768억원으로 전년 동기 대비 21.5% 증가했다고 7일 공시했다.

같은 기간 매출은 11조4177억원으로 6.7% 감소했다.

당기순이익은 -1119억원으로 적자전환했다.

상반기 누적 영업이익은 9145억원으로 전년 동기 대비 41.5% 늘었다.

누적 매출은 23조5389억원으로 1.1% 줄었다.

누적 순이익은 1485억원으로 63.0% 감소했다.

차동석 LG화학 CFO(최고재무책임자) 사장은 “2분기는 미국 관세분쟁과 중동 정세불안에 따른 글로벌 수요 약세, 전기차 보조금 조기 종료를 앞둔 고객사들의 보수적인 재고 운영 등으로 어려운 경영환경이 지속됐다”고 설명했다.

차 사장은 이어 “향후 선제적인 사업·자산 효율화, 고성장·고수익 사업 중심의 포트폴리오 재편, 첨단소재부문의 고객 다변화를 통한 유의미한 물량 성장, 차별화된 기술력 바탕의 미래 수요 확보 등을 통해 견조한 중장기 성장성을 유지해 나갈 것”이라고 말했다.

사업부문별로 보면 석유화학 부문은 매출 4조6962억원, 영업손실 904억원을 기록했다.

미국과의 관세 분쟁 및 중동 정세 불안에 따른 구매 관망세 지속, 부정적 환율 효과 등의 영향으로 적자가 이어졌다.

LG화학은 3분기에는 북미 및 아시아 지역 주요 제품의 신증설 정상화와 비용 절감 활동을 통해 수익성 개선을 추진할 계획이다.

첨단소재 부문은 매출 1조605억원, 영업이익 709억원을 기록했다. 정책 불확실성으로 인한 구매 심리 위축으로 전지재료 출하가 줄었지만, 전자소재 및 엔지니어링 소재의 고부가 제품 매출은 견조한 수준을 유지했다.

3분기에는 미국 IRA(인플레이션 감축법) 보조금 조기 종료로 인해 주요 완성차 업체 및 고객사의 보수적 재고 운영이 이어지며, 전기차용 전지재료 수요 둔화가 예상된다.

생명과학 부문은 매출 3371억원, 영업이익 246억원을 기록했다. 백신, 항암제, 자가면역질환 치료제 등 주요 제품의 매출이 견고했다.

3분기에는 희귀 비만 치료제 라이선스아웃 계약금 수취로 매출과 영업이익 모두 증가할 것으로 전망된다.

자회사 LG에너지솔루션은 매출 5조5654억원, 영업이익 4922억원을 기록했다. 고객사의 보수적 재고 운영 기조로 매출은 감소했지만, 북미 생산 비중 확대에 따른 제품 믹스 개선과 원가 절감 노력에 힘입어 북미 생산 인센티브를 제외하고도 흑자 기조를 유지했다.

3분기에는 정책 변화로 북미 고객사의 보수적인 재고 운영이 지속될 가능성이 있으나, 원통형 배터리 출하 증가와 북미 전력망 프로젝트 중심의 ESS(에너지저장장치) 생산 본격화가 기대된다고 회사 측은 설명했다.

자회사 팜한농은 매출 2424억원, 영업이익 125억원을 기록했다. 작물보호제와 종자 등 주요 제품 매출은 견조했으나, 원료 가격 상승으로 전년 대비 수익성은 다소 하락했다.

하반기에는 계절적 요인으로 매출 감소가 예상되지만, 작물보호제 매출 확대를 통해 수익성 개선될 것으로 LG화학은 내다봤다.