[한국에너지기술평가원 명승엽 PD] 미국 태양광 시장에 불가피한 변화의 바람이 불고 있다. 트럼프 대통령이 청정에너지 세액공제 조기 폐지 법안에 서명하면서 해외 공급망에 대한 규제 강화로 미국 내 제조업 재편도 본격화되고 있다. 미국 태양광 시장은 보조금 축소와 국산화 요건 강화, FEOC 제한 등의 규제로 급격한 전환점을 맞이하게 됐다.

이는 중국 태양광 기업들에도 압박으로 작용하고 있다. 중국 정부는 높은 재고와 시장 불확실성에 대응해 공급과잉 억제, 기술혁신, 품질 고도화 등을 기업에 요구하고 있다. 급변하는 정세 속에서도 중국 태양광 업체들의 영향력은 굳건한 모습이다. 특히, 사이버 보안 위협에도 글로벌 인버터 출하량 순위에서 상위 10개 중 9개가 중국 태양광 인버터 제조업체일 정도로 여전히 막강한 지배력을 보여주고 있다.

중국 정부는 공급과잉 방지 움직임과 동시에 동시에 탄소발자국 국제표준 선점과 대규모 신규 설치 확대를 통해 주도권을 유지하려 하고 있다. 이를 통해 올해도 태양광 신규 설치용량 기록은 계속될 전망이다.

또한, 인도가 안정적인 정책과 자국 생산 확대를 기반으로 신흥 강자로 부상하면서 글로벌 태양광 설치 수요는 여전히 높고, 시장의 주도권을 둘러싼 각국의 경쟁도 더욱 치열해질 전망이다.

#1. 트럼프 대통령, 청정에너지 세액공제 조기폐지 법안 서명… 미국 태양광 시장 변화 불가피

한반도에는 태양광이 다시 뜨거워졌지만, 아메리카 합중국에는 거대한 먹구름이 몰려오고 있다. 지난 3년간 태양광을 태양광이라 말하지 못하고, RE100을 RE100이라 부를 수 없었던 홍길동이 태평양을 건너 미대륙으로 이주하는 양상이다.

미국 도널드 트럼프 대통령이 발의한 청정에너지 세액공제 조기폐지 법안(OBBBA)이 지난 7월 1일 상원 표결에서 50대 50으로 동점이 된 이후, JD 밴스 부통령의 동점자 결정 투표로 가결됐다. 상원에서 수정된 법안은 7월 3일 하원을 통과했고, 7월 4일 결국 대통령 서명에 이르렀다. 최종 상원 법안은 외국 우려 기관(FEOC)에 관련된 태양광 및 풍력 프로젝트에 대한 소비세를 제거하여 그나마 숨통이 트였다.

요약하자면, 최종법안은 제정 후 12개월 이내에 시작하는 프로젝트에 대해서는 IRA 법안과 동일하게 투자세액공제(ITC) 및 생산세액공제(PTC)를 받을 수 있도록 규정하고 있다. 시행일로부터 12개월이 지나 건설이 시작되는 태양광 발전시설의 경우, 섹션 45Y 및 48E 세액공제는 2027년 12월 31일까지의 가동 개시기한을 적용한다.

구체적으로는, 섹션 25D의 경우에는 2025년 12월 31일 이후에 지출된 비용에 대한 ITC를 지원하지 않아서 IRA 법안보다 7년 빠르게 일몰이 시행된다. 섹션 45Y 및 48E의 PTC는 2027년 12월 31일 가동 개시기한이 적용되며, 시행일로부터 12개월이 지난 후 공사가 시작된 태양광 발전시설도 적용된다. 단, ESS 연계 프로젝트에는 가동 개시기한을 미적용한다.

국산 부품 적용에 대해서는 국내 콘텐츠 보너스를 얻기 위한 국산화율이 현행 40%에서 2025년 6월 16일 이후 건설을 시작한 프로젝트는 45%로 상향되고, 매년 점진적으로 증가된다.

섹션 45X의 통합 부품 생산의 경우에는 제조되어 다른 적격 부품에 통합되는 적격 부품은 동일한 시설에서 제조되어야 하며, 최종 부품은 무관한 자에게 판매되어야 한다. 국내산 부품은 직접 재료비의 65% 이상을 국내 공급망에서 포함해야 한다. 배터리 모듈의 정의가 변경됐고, 2031년부터 핵심 광물 생산 세액공제를 단계적으로 폐지한다.

FEOC 제한에 관해서는, 시행 후 과세년도부터 특정 외국법인(SPE) 또는 외국의 영향을 받는 법인(FIE)은 45Y/48E 또는 45X 세액공제를 신청할 수 없다. 2025년 12월 31일 이후 착공되는 프로젝트와 2026년 이후에 판매되는 적격 부품의 경우, 납세자는 금지된 외국 법인으로부터 실질적인 지원을 받을 수 없다.

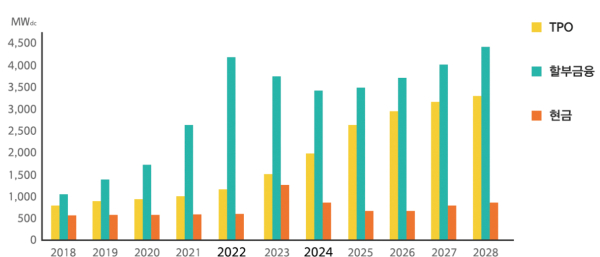

청정에너지 자산 소유자가 현금을 대가로 세금 수용 능력이 있는 기관에 세액공제를 판매할 수 있는 세액공제 양도는 하원안과 달리 유지된다. 세액공제 양도의 중단은 이러한 자금조달 방식에 의존하는 미국 제조업체에도 타격이 될 수 있는데, 풍력 부문이 가장 큰 영향을 받을 것으로 예상됐다. 따라서, 기업이 주택용 지붕 태양광 임대사업자로서 고객에게 임대료를 내고 주택에 태양광 설비를 직접 설치하고 운영·관리하며, 청정전력을 제공하는 제3자 소유 방식인 TPO (Third Party Ownership) 서비스는 유지된다.

OBBBA 통과는 미국 태양광산업의 국산품 애용이라는 근본적인 전환점을 의미한다. 주택용 태양광 시스템은 2026년부터 Section 25D의 ITC가 전격적으로 소멸되지만, 공공시설용 발전소와 C&I 프로젝트에 대한 보조금은 2027년 말까지 유지된다.

차별화된 정책 접근 방식으로 미국 태양광 시장은 재편이 불가피할 것으로 예상된다. 2025년 하반기에는 ITC 막차를 타려는 주택용 태양광 설치량이 급증할 것으로 예상되지만, 2026년 이후에는 지속적으로 둔화될 것으로 예상된다. 이미 다수의 미국 주택 태양광 설치업체들이 파산보호 신청을 하는 등 타격을 입고 있다.

다만, TPO 방식의 주택용 지붕 태양광 임대사업은 유지될 전망이다. 보조금의 단계적 폐지에도 불구하고, 미국의 높은 전기값 덕분에 C&I 지붕 태양광 프로젝트는 경제적 타당성을 유지할 수 있을 것으로 예상된다. OBBBA의 타격에서 벗어난 ESS와 결합하면 재정적 수익을 개선할 수 있기 때문이다.

따라서 ESS 수요가 증가하여 미국 인페이즈 에너지(Enphase Energy)의 수혜가 예상되지만, 해외법인 규제 및 기타 규제 요건을 준수해야 하므로 배터리 수급에 비상이 걸릴 것으로 우려된다. 독립형(자가소비형) ESS 프로젝트에 대한 보조금도 그대로 유지돼 태양광과 ESS를 연계한 프로젝트는 30%의 ITC 혜택을 받을 수 있다.

미국의 새로운 법안은 태양광 시장의 경쟁 중심을 규모와 비용에서 공급망의 규정 준수 역량으로 전환하고 있다. 엄격한 공급업체 인증 시스템 구축이 예고되며, 미준수 시 징벌적 벌금이 부과될 전망이다.

트럼프 대통령은 OBBBA에 따라 풍력 및 태양광과 같은 친환경 에너지원에 대한 연방 보조금을 폐지하는 행정명령(EO)에도 서명했다. 미국 재무부에 내국세법(IRC) 45Y조와 48E조에 따라 풍력 및 태양광 시설에 대한 청정전력 생산 및 투자세액 공제 종료를 엄격히 시행하도록 지시했다. 재무부는 건설 시작과 관련된 정책이 인위적인 가속화, 자격 조작, 세이프 하버의 남용을 유발하지 않도록 지침을 개정할 예정이다.

내무부(DOI)에는 OBBBA에 명시된 대로 강화된 FEOC 제한을 시행하라고 지시하며, 풍력 및 태양광 시설에 대한 특혜를 폐지하기 위해 규정과 정책도 개정하라고 요구했다. 이에 재무부와 내무부는 행정명령 후 45일(8월 18일) 이내에 조사 결과, 취한 조치 및 계획된 조치를 포함한 보고서를 제출할 예정이다.

미국 에너지부(DOE)는 104GW의 퇴역 전력을 확고한 발전으로 대체하지 않으면, 2030년까지 정전이 100배 증가할 수 있다고 경고하면서 새로운 법안을 옹호하고 있다. 더욱이 태양에너지 기술에 대한 지원을 87%나 삭감하여 대규모 구조조정이 예상된다.

미국 상무부(DOC)는 국가 안보 우려를 이유로 태양광 및 반도체의 핵심 소재인 수입 폴리실리콘에 대한 1962년 무역확장법에 따른 232조 조사를 착수했다. 산업안보국(Bureau of Industry and Security)에 의해 외국 공급업체의 불공정한 무역 관행과 국가 지원 과잉 생산을 표적으로 조사가 시작됐다. 폴리실리콘 및 파생 제품 수입이 국가 안보에 미치는 영향을 파악하고, 외국의 불공정 무역 관행과 국가 주도의 과잉 생산으로 인해 인위적으로 억제된 폴리실리콘 가격의 경제적 영향 파악이 목적이다.

외국의 수출 제한 가능성과 외국이 폴리실리콘 및 그 파생 상품의 공급에 대한 통제를 무기화할 수 있는 능력도 파악한다. 폴리실리콘 수입이 미국의 국가 안보에 위협이 된다는 결론이 내려지면, 수입품에 대한 관세가 인상되거나 수입 제한이 실현될 가능성이 존재한다.

중국산 폴리실리콘 수입은 이미 2025년 1월 1일부터 50%로 인상된 301조 관세와 10%의 기본 관세를 적용받고 있다. 미국은 헴록 반도체(Hemlock Semiconductor, HSC)가 현재 유일한 폴리실리콘 제조업체로, CHIPS 보조금 프로그램에 따라 DOC로부터 신규 공장구축을 위한 직접 자금 3.25억 달러($)를 확보해 공장건설을 추진 중이다. 동사의 글로벌 폴리실리콘 생산용량은 2만MT 수준이다.

또한, 퍼스트 솔라(First Solar), OCI의 미션 솔라 에너지(Mission Solar Energy), 한화큐셀 등으로 구성된 미국 태양광 제조·무역위원회(AASMTC)는 탈론 솔라(Talon Solar)의 지원을 받아 미국 DOC와 미국 국제무역위원회(ITC)에 인도, 라오스, 인도네시아 3개국에서 수입하는 결정질 실리콘 태양전지(모듈 조립 여부와 관계없이)에 대한 반덤핑 및 상계관세(AD/CVD) 청원을 새롭게 제출했다.

이들은 “3개국 제조업체들이 부당하게 가격이 책정되거나 보조금을 받은 제품을 미국에 덤핑 판매하고 있다”며, 미국 정부가 라오스와 인도네시아에서 활동하는 중국계 제조업체들과 인도에 본사를 둔 기업들의 불법거래 관행에 대한 조사를 시행해야 한다고 주장한다.

로이터 보고서에 따르면, 미국이 3개국으로부터 수입하는 태양광 규모는 2024년 16억 달러다. 2022년의 2.9억 달러에 비해 불과 2년 만에 5배 이상이나 증가한 수치다. 청원서에서는 인도네시아, 라오스, 인도 기업의 태양전지 덤핑 마진은 각각 89.7%, 245.8~249.1%, 214.0%이라고 주장되어 있다.

향후 20일 이내에 DOC가 공식 조사 개시 여부를 결정할 것으로 예상된다. 예비조사는 조사 개시 후 4~6개월 이내에 부과될 수 있으며, 최종결정은 2026년 여름까지 내려질 것으로 예상된다. AASMTC는 캄보디아, 베트남, 태국, 말레이시아 등 동남아시아 4개국의 태양광 제조업체를 상대로 AD/CVD 청원을 제기하여 미국 정부로부터 최대 3,000%의 관세부과를 이끌어 내는데 성공한 성과가 있다.

우드맥킨지(Wood Mackenzie)의 신규 보고에 따르면, OBBBA가 단기적으로는 태양광 급증을 가져올 수 있으나 장기적으로는 설치 불확실성을 유발할 것으로 예상한다. 장기 보조금이 없을 경우, 미국의 태양광 설치용량이 향후 10년간 17% 감소해 375GW AC에 그칠 것으로 전망한다. 이는 동사가 2025년 4월에 IRA에 따라 향후 10년간 태양광 설치용량을 502GW DC로 전망한 것을 기준으로 내놓은 분석이다. 풍력 발전설비 또한 약 20% 감소할 것으로 예상한다. 트럼프 대통령이 강조하고 있는 AI 데이터센터의 전력인프라는 과연 무엇으로 해결한다는 것인가?

#2. 중국 정부, ‘태양광 공급과잉 방지’ 움직임 개시… 올해도 태양광 신규 설치용량 기록은 계속될 듯

미국 정부가 OBBBA 법안에 서명하며 중국 기업들의 숨통을 조여오고 있다. 2025년 상반기에도 대부분의 제조업체 적자 범위가 속속 발표되고 있는 가운데, 드디어 중국 정부가 태양광 제조업에 대한 칼을 빼 들었다. 공급망을 안정화하고 시장을 재균형화하려는 조치를 시행하기 시작한 것이다.

중국 공업정보화부(MIIT)에서는 태양광 업계 지도자들과 고위급 회의를 개최하여 중앙재정경제위원회의 지시를 이행하겠다는 정부의 계획을 시사했다. 무질서한 경쟁을 억제하고 태양광 산업의 지속 가능한 성장을 목표로, 공업정보화부 리러청 장관이 주재한 회의에는 론지(LONGi), 통웨이(Tongwei), GCL, 트리나솔라(Trinasolar), 제이에이솔라(JA Solar), 선그로우(Sungrow) 등 14개 주요 태양광 기업과 중국태양광산업협회(CPIA)가 참석했다.

정부는 기업들에게 비합리적인 가격 정책, 노후 생산용량 퇴출, 산업 품질 개선에 대한 조치를 촉구하면서 업계의 자율적 관리 필요성을 강조했다. 즉, 기업들이 기술혁신·품질 고도화·장기적인 경쟁력 확보에 집중할 것을 요구했다.

태양광 유리 제조의 경우, 신이솔라(Xinyi Solar)와 플랫글래스(Flat Glass)를 포함한 10개 제조업체가 공급과잉을 줄이기 위해 7월에 생산량을 30% 감축할 계획이라고 발표했다. 폴리실리콘도 대폭적인 감산과 더불어 GCL 등에서 인수합병을 포함한 구조조정을 진행 중이다. 그러나 폴리실리콘, 웨이퍼, 모듈 제조 부문의 구조조정이 효과를 발휘하기까지는 수개월 또는 수년이 소요될 것으로 예상된다.

중국비철금속산업협회 실리콘 산업지부에 따르면, 2025년 상반기 태양광 폴리실리콘과 웨이퍼 제조업체들의 월평균 가동률은 각각 38.6%와 44.3%로, 사상 최저치를 기록했다. 동기간 폴리실리콘 제조업체들의 총생산량은 59.7만MT로, 2024년 상반기 대비 44%나 감소했다. 즉, 6개월간 폴리실리콘 월평균 생산량은 10만MT 수준에 머물렀다.

그러나 이러한 눈물겨운 감산 노력에도 불구하고 공급과잉은 전혀 해소되지 않고 있다. 2025년 6월 말 기준, 중국 폴리실리콘 재고는 36.7만MT다. 사상 최고치였던 2024년 말 기록인 39.8만MT에 비해서는 소폭 감소한 수준이다.

폴리실리콘 평균 가격은 전년 동기 대비 28.8% 하락하며, 14개월 이상 생산원가보다 낮은 수준을 유지했다. 공급과잉에 의한 가격폭락과 감산으로 해당 제조업체들은 2025년 상반기에 광범위한 손실을 피할 수 없었다. 협회는 2025년 중국의 폴리실리콘 생산량을 135만MT로 전망하는데, 중국 내 수요도 감당할 수 있을지 의문이다. 2025년 상반기 중국의 실리콘 웨이퍼 생산량은 전년 동기 대비 23.8% 감소한 313.8GW를 기록했다.

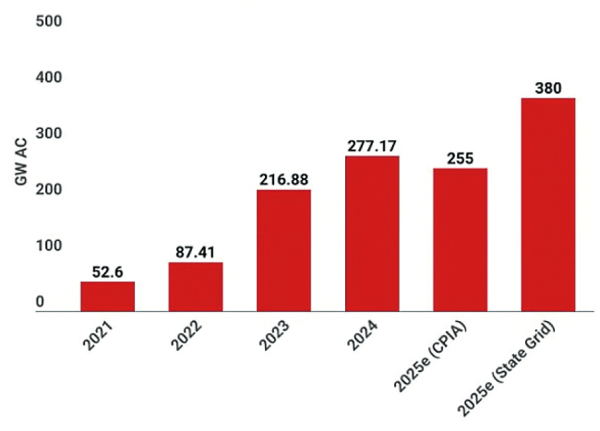

대내외적으로 태양광 정책에 대한 불확실성이 고조되는 환경에서도 중국의 국책기관인 국가전력망에너지연구소(State Grid Energy Research Institute)와 국가기후센터(National Climate Center)에서 흥미로운 전망을 발표했다.

당초 경기 둔화 예측에도 불구하고, 2025년 중국 태양광 신규 설치용량을 전년 대비 35.5% 증가한 380GW AC로 예상했다. 이는 중국태양광산업협회(CPIA)가 내놓은 예측보다 100GW 이상 높은 수치이다.

중국은 2025년 1~5월 동안 이미 200GW에 가까운 태양광을 설치했다. 사상 최초로 태양광과 풍력(180GW)의 연간 신규설치용량 합계가 500GW를 돌파할 것으로 예상된다.

2025년 중국 전력공급 및 수요 분석 보고서에 따르면, 화력발전의 신규 설치용량은 전년 대비 119.7% 증가한 127GW를 기록할 전망이다. 원자력은 5.2GW(전년 대비 31.9% 증가), 수력발전은 13.6GW(전년 대비 1.2% 감소)의 신규 설치용량이 전망된다. 기후변화로 인한 여름철 냉방부하와 AI 데이터센터 전력수요 대응이 정부 지침의 핵심이기 때문에 태양광발전의 급증은 불가피하다는 주장이다.

중국의 재생에너지 및 탄소중립 기술에 대한 표준화 선점을 위한 노력이 가속화되고 있다. 중국 공업정보화부는 최근 산업 및 정보기술 분야의 친환경 및 저탄소 관행 표준화 심화 계획을 담은 공고를 발표했다.

철강, 알루미늄, 시멘트, 비료, 수소, 유리, 리튬 배터리, 태양광, 신에너지 자동차 등 주요 산업 제품에 대한 탄소발자국 계산 규칙 및 표준 개발을 목적으로 배출감소 잠재력, 강력한 시장 수요, 공급망에 미치는 영향을 기준으로 우선순위를 선정한다. 무탄소 공장 및 산업단지에 대한 표준 제정도 요구했다.

그러한 노력의 일환으로 중국이 시작한 새로운 국제표준 제안인 ‘태양광 제품 탄소발자국 - 제품 범주 규칙 – 1부 : 태양광 모듈(IEC 63667-1)’을 국제전기기술위원회(IEC)에서 개발 목록으로 공식 승인했다.

중국 전자표준화협회(CESI)가 주도하는 이 표준은 통웨이 등의 기업과 공동으로 개발하고 있다. 기술적으로는 CESI가 개발한 중국의 산업 표준 SJ/T 11926-2024를 기반으로 하며, 태양광 모듈의 수명주기(LCA) 탄소발자국 계산 및 과학적 데이터 품질 평가를 위한 통일된 방법론 확립을 목표로 하고 있다.

태양광산업의 탄소발자국 회계를 구체적으로 다루는 최초의 글로벌 표준 작업으로 간주된다. 산업통상자원부와 한국에너지기술평가원에서 태양광 순환경제 구축을 목적으로 저탄소·친환경 모듈 개발, AI 및 RFID와 연계한 모듈 전주기 이력관리 기술개발, AI 및 보안칩과 연계한 태양광 전력변환장치 전주기 이력관리 및 사이버 보안 기술개발을 지원하며 2033년까지 청정에너지 세계 최소 수준의 태양광발전소 수명주기 탄소발자국을 달성하여 국가표준배출계수를 확립하자는 담대한 목표를 설정하고 있으므로, 우리도 중국의 움직임에 주목하고 표준선점에 뒤처지지않도록 노력해야겠다.

#3. 인도, BRICS 국가 중 중국 다음으로 태양광 급부상… 2025년 상반기 신규 설치용량 18GW 이상 기록

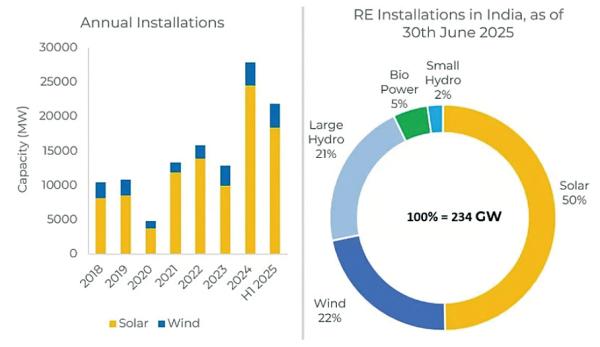

JMK Research & Analytics에 따르면, 인도는 2025년 상반기에 18.3GW의 태양광 신규 설치용량을 기록하여 전년 동기 대비 51.6%의 성장을 기록했다. 유틸리티 규모 태양광이 성장을 주도했는데, 동기간 14.3GW 설치되며, 전년 동기 대비 49% 성장했다. 지붕 태양광은 3.2GW 설치되며 76%라는 놀라운 성장을 이뤄냈으며, 독립형 태양광은 817MW 설치되어 18.6% 증가했다. 동기간 풍력은 3.5GW 설치되어 전년 동기 대비 84% 성장했다. 구자라트, 라자스탄, 마하라슈트라 3개 주가 상반기 태양광 및 풍력 설치용량의 절반 이상을 차지했다.

2025년 6월 말 기준으로 인도는 재생에너지 누적 설치용량 234GW에 도달했다. 태양광은 유틸리티 규모 89.3GW, 계통연계 지붕 태양광 18.8GW, 하이브리드형 3.1GW, 독립형 5.1GW를 포함해 총 116.2GW의 누적 설치용량을 기록하며 재생에너지 누적 설치용량의 50%를 차지했다. 이에 비해, 풍력은 22%, 대수력은 21%, 바이오 발전은 5%, 소수력은 2%의 점유율을 차지했다.

참고로, 원자력 누적 설치용량은 8.8GW 수준이다. 2025 회계연도(FY) 인도 태양광 보고서에 따르면, 유틸리티 규모 17.4GW와 지붕 태양광 5.2GW 등 총 22.5GW 이상의 태양광 설비를 구축했다고 추산된다. 2026 회계연도에는 유틸리티 규모 태양광 21.2GW와 지붕 태양광 7.2GW로 구성된 28.3GW를 초과하는 태양광 신규 설치용량이 예상된다.

인도는 파리 협정에 따른 2030년 NDC 공약에 따라 전력믹스에서 청정에너지 비중 50% 도달을 목표했었는데, 무려 5년 앞당겨 조기 달성했다. 인도 신재생에너지부(MNRE)에 따르면, 현재 인도의 총발전용량 484.8GW 중 비화석연료 발전량은 242.8GW에 도달했다. 향후 중점 분야는 24시간 깨끗한 전력을 보장하기 위한 디지털화, AI, 에너지저장(BESS, 양수발전)이라고 한다. 2030년 비화석연료 발전용량 500GW, 2070년 탄소중립 달성을 목표로 상시 청정전력을 확보할 계획이다

산업계의 우선순위는 분산형 재생에너지 시스템과 에너지 효율이 높은 가전제품 보급, 태양광·풍력발전 재료의 순환성 확보, 전력망 복원력 강화, 강력한 사이버 보안 등을 통해 농촌 및 서비스 취약 지역의 청정전기 접근성을 높이는 것이다. 전력 부문이 데이터와 디지털 인프라에 점점 더 의존하게 됨에 따라 사이버 보안을 최우선으로 고려해야 하는데, 사이버 위협·데이터 유출·백도어·알고리즘 조작으로부터 중요 인프라를 보호하는 것은 안전하고 복원력 있는 에너지 시스템을 보장하는 데 필수적이다.

![인도의 태양광 공급망 지도 [출처=Sinovoltaics, India Solar Supply Chain Map 2025, 2025.7.]<br>](https://cdn.industrynews.co.kr/news/photo/202508/68294_78653_204.jpg)

한편, 네덜란드 및 독일 컨설팅 회사인 사이노볼테익스(Sinovoltaics)는 최신 인도 태양광 공급망 지도를 발표했는데, 인도의 모듈 생산용량은 2030년까지 120GW를 넘어설 것으로 전망된다. 이는 인도 정부의 생산 연계 인센티브(PLI) 프로그램, ALMN으로 대표되는 DCR 정책 및 전략적 수입 관세와 같은 노련한 정책 이니셔티브에 기인하며, 인도는 이제 글로벌 태양광 제조 허브로 부상하고 있다.

비크람 솔라(Vikram Solar)와 타타파워(TATA Power) 같은 인도 기업은 이미 미국에서도 사업을 시작했다. 그러나 성장에도 불구하고 수입 자재 및 장비에 대한 높은 의존도는 여전히 자급자족의 주요 병목으로 지적되고 있으며, 미국 제조업체들에게 시기와 질투의 대상으로 부상하여 AD/CVD 조사 요구에 직면하고 있다.

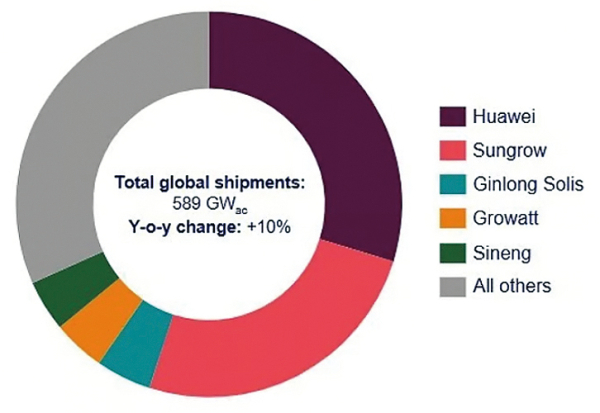

#4. 2024년 글로벌 태양광 인버터 출하량 발표… 사이버 보안 위협 속에서도 여전한 중국 천하!

우드맥킨지의 최신보고서(Global Solar Inverter Market Share Report 2025)에 따르면, 2024년 글로벌 태양광 인버터 출하량이 전년 대비 10% 증가한 589GW AC에 도달한 것으로 추정된다. 2023년의 기록적인 연간 성장률 56%에 비해서는 상당히 감소한 수치다.

2024년에는 중국, 인도, 동남아시아를 포함한 아시아 태평양 지역이 전체 출하량의 69%를 차지한 것으로 분석되는데, 세계 최대 단일 태양광 시장인 중국은 태양광 인버터 설치량은 전년 대비 14% 증가한 330GW AC를 기록했다. 반면, 유럽과 미국은 각각 재고 과잉과 주택용 시장 둔화를 주요 이유로 출하량이 감소했다.

중국의 화웨이(Huawei)와 선그로우가 각각 출하량 176GW와 148GW를 기록하며 10년 연속 1, 2위 자리를 유지했다. 두 기업의 글로벌 점유율은 무려 55%나 된다. 화웨이는 중국, 유럽, 라틴 아메리카, 아프리카에서 점유율 1위를 차지했고, 선그로우는 미국, 인도, 중동 지역에서 1위를 차지했다. 중국의 진롱 솔리스(Ginlong Solis)는 3위를 유지했고, 중국 그로와트(Growatt)가 4위를 탈환하며 2022년 순위를 회복했다. 상위 10개 기업 중 9개 기업이 중국 기업이고, 독일 SMA가 유일한 비중국 TOP10 기업으로서 체면을 유지했다.

- [명승엽PD의 이슈리포트] 청정에너지 이정표 흔들리는 美… 태양광 투자·고용 위축 우려

- [명승엽PD의 이슈리포트] 기술, 정책 등 복합적 전장으로 재편되는 태양광… 美, AD/CVD 관세 최종안 발표

- [명승엽PD의 이슈리포트] 탠덤 태양전지 글로벌 개발 ‘각축전’… 에기평, ‘제5차 에너지기술개발계획 태양광 로드맵’ 공개

- [명승엽PD의 이슈리포트] 태양광 모듈 산업 지각변동… 기술 트렌드 변화에 시장 재편 가속화

- [명승엽PD의 이슈리포트] 美-中 태양광 관세전쟁 발발… 글로벌 혼돈 속 ‘가장 저렴한 재생에너지원’ 등극

- [명승엽PD의 이슈리포트] 글로벌 에너지 변화 이끄는 태양광, 패권 전쟁 ‘격화’

- [명승엽PD의 이슈리포트] EU, 올해 태양광 신규설치용량 사상 최고치 기록… 성장률은 둔화

- 산업부, 베트남과 재생에너지 산업 협력 강화

- [스페셜리포트] 국내 BESS 산업, 2038년까지 ‘21.5GW’ 청사진… 회생길 열렸다

- [시장조사] BESS, 차세대 전력망 핵심 인프라… 관건은 ‘안전성’ ‘경제성’ 확보

- [명승엽PD의 이슈리포트] ‘美 OBBBA’ 브레이크? 다시 시험대 오른 글로벌 태양광

- [명승엽PD의 이슈리포트] 글로벌 태양광, 대전환의 기로… 불확실성이 촉발한 투자·기술 지형 재편

- [명승엽PD의 이슈리포트] 태양광 활약에 세계최대 발전원 등극한 재생에너지… 과잉 속 ‘균형’ 과제