[인더스트리뉴스 서영길 기자] 국내 패션업계가 3분기에도 침체의 늪에서 벗어나지 못했다. 내수 부진과 늦더위, 재고 부담이 겹치며 패션 대기업들의 수익성은 급감한 반면, OEM(주문자상표부착생산) 기반 기업과 해외 시장 중심으로 성장한 패션 업체들은 선방했다.

겨울 성수기를 앞둔 업계는 "4분기가 올해 실적 회복의 마지막 고비"라며 긴장감을 감추지 못하는 분위기다.

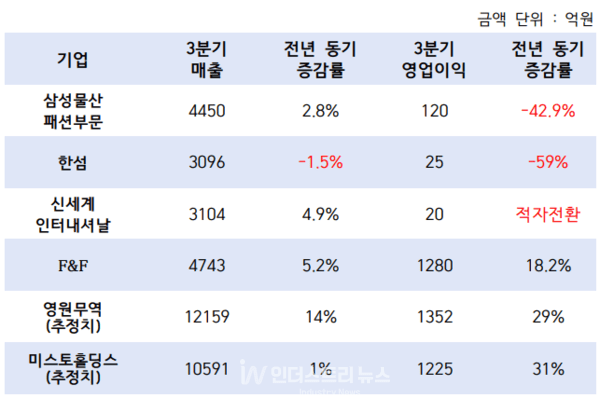

11일 패션업계에 따르면 국내 주요 패션 대기업들은 3분기 매출 방어에는 성공했지만 수익성 악화가 두드러졌다.

삼성물산 패션, 한섬, 신세계인터내셔날 등 전통 제조형 기업들은 일제히 영업이익이 반토막 났다. 반면 OEM을 주력으로 하는 영원무역과 미스토홀딩스, 글로벌 시장 성장세를 이어간 F&F는 매출과 이익이 동시에 증가하며 ‘양극화’가 뚜렷해졌다.

◆ 삼성·한섬·신세계 ‘영업이익 급감’…내수 부진에 할인 경쟁 겹쳐

삼성물산 패션부문은 3분기 매출 4450억원, 영업이익 120억원을 기록했다. 매출은 전년 동기 대비 2.8% 증가했지만 영업이익은 42.9% 급감했다.

빈폴·구호·비이커 등 주요 브랜드를 중심으로 온라인 판매 강화 등 자구책에 나섰지만 9월 중순까지 이어진 늦더위로 가을 신상품 판매 시기가 늦어졌고, 재고 처리와 판촉 확대가 수익성을 압박했다.

삼성물산 관계자는 “국내 패션시장의 회복세가 더딘 상황에서 프로모션 강화가 불가피했다”며 “내년에는 해외 브랜드 판권 확보 등으로 포트폴리오를 확장할 계획”이라고 밝혔다.

현대백화점그룹의 한섬 역시 3분기 실적이 부진했다. 매출은 3096억원으로 전년 동기 대비 1.5% 줄었고, 영업이익은 25억원으로 59%나 급감했다. 간절기 아우터 수요 부진과 원가 상승이 직격탄이 됐다.

프리미엄 브랜드 ‘타임’과 ‘마인’이 일정 부분 방어했으나, 중가 브랜드 확장이 더디게 진행되며 성장세가 제한적이었다.

신세계인터내셔날은 3분기 매출 3104억원으로 전년 동기 대비 4.9% 증가했지만, 영업손실 20억원을 기록하며 적자 전환했다. 고물가와 내수경기 침체 장기화로 패션 부문 매출이 위축된 데다, 화장품 사업의 해외 투자 확대가 손익을 악화시켰다.

이에 따라 주요 패션 3사는 일제히 ‘사업 재편’과 ‘글로벌 확장’으로 방향을 돌리고 있다.

신세계인터내셔날은 내년 1월 비핵심 사업 ‘자주’를 신세계까사로 넘기고, 코스메틱과 패션 중심으로 사업을 재정비한다. 연작·비디비치 등 성장성이 입증된 브랜드에 집중 투자하며, K-패션 브랜드를 발굴·육성하는 스케일업 플랫폼으로 패션사업을 확장할 계획이다.

한섬은 ‘타임’과 ‘시스템’ 브랜드의 글로벌 진출에 속도를 내고 있다. 파리 패션위크 참가, 해외 백화점 팝업 운영 등으로 해외 인지도를 강화하는 한편, ‘닐리로탄’과 ‘텐씨’ 등 신규 해외 브랜드를 국내에 들여왔다.

삼성물산 패션부문은 영국 슈즈 브랜드 ‘핏플랍’ 판권을 확보했고, 내년 상반기 또 다른 해외 브랜드 계약을 추진 중이다.

삼성패션연구소는 “올해 국내 패션시장 성장률은 약 1% 수준에 그칠 전망”이라며 “4분기 날씨가 평년 수준으로 유지될 경우 완만한 회복은 가능하겠지만, 소비심리 회복 속도가 관건”이라고 진단했다.

◆ OEM·해외 매출 기업은 ‘맑음’

전통 제조형 패션 대기업들이 실적 한파를 맞은 반면, OEM 중심 기업들과 해외 시장에 강점을 둔 패션사들은 뚜렷한 성장세를 보였다.

F&F는 3분기 매출 4743억원, 영업이익 1280억원을 기록했다. 전년 동기 대비 매출은 5.2%, 영업이익은 18.2% 증가했다. MLB·디스커버리 등 주요 브랜드의 중국 시장 매출이 두 자릿수 성장세를 이어가며 전체 실적을 견인했다.

F&F 관계자는 “중국 법인 매출이 예상보다 빠르게 회복됐고, 매장 리뉴얼과 효율화 전략이 수익성 개선으로 이어졌다”고 밝혔다.

아직 3분기 실적을 발표하지 않은 패션 기업들도 비교적 양호한 성적표를 받을 것으로 전망된다.

키움증권에 따르면 영원무역은 3분기 매출 1조2159억원, 영업이익 1352억원으로 예상된다. 이는 전년 동기 대비 각각 14%, 29% 늘어난 수치다. 다만 미국 관세 정책 영향으로 단가 인하 압박이 지속되며 수익성은 일부 제한될 것으로 예상된다.

휠라 생산을 담당하는 미스토홀딩스도 준수한 실적을 기록할 것으로 예상된다. 대신투자증권에 따르면 미스토홀딩스 3분기 매출은 1조591억원, 영업이익은 1225억원으로 전망된다. 이는 전년 동기 대비 매출 1% 증가, 영업이익 31% 증가한 수준이다.

적자를 내던 미국 법인의 철수와 중국 내 한국 브랜드 유통사업 호조가 수익성 개선을 견인했다. 특히 ‘마뗑킴’ 등 K-브랜드의 대만·홍콩·마카오 유통을 맡으며 신규 성장 동력을 확보했다는 평가다.

아울러 LF의 경우 3분기 추정 실적도 나오지 않은 상황이지만, 업계에서는 LF가 2분기까지 호실적을 거둔만큼 3분기 역시 이같은 흐름을 이어갈 것으로 전망하고 있다.

한편 패션업계는 4분기를 올해 ‘마지막 반등의 기회’로 보고 있다. 이미 10월부터 기온이 예년 수준 이하로 떨어지며 아우터 판매가 회복세를 보이고 있고, 각 사도 겨울 상품 물량을 조기 확대하고 있는 모양새다.

패션업계 한 관계자는 “4분기는 전통적으로 최대 성수기이지만, 내수 회복세가 불확실한 만큼 브랜드 포트폴리오 다변화가 내년 실적을 좌우할 것”이라며 “OEM·해외 매출 중심 기업들이 당분간 우위를 점할 것”이라고 내다봤다.