[인더스트리뉴스 이건오 기자] 전기차 굴기로 시작된 중국의 전기차 보급 확대와 배터리 시장 주도 움직임이 더욱 거세지고 있다. 이에 K-배터리 3사의 배터리 판매 실적이 주목되고 있는 가운데 삼성SDI, SK온은 각각 50%, 124% 성장을, LG에너지솔루션을 4%의 소폭 성장을 이뤄냈다.

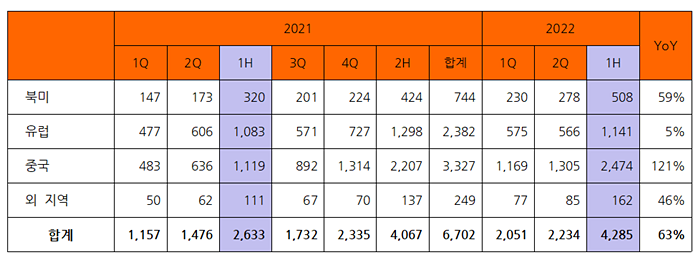

글로벌 시장조사기관 SNE리서치가 최근 발표한 바에 따르면, 2022년 상반기 글로벌 전기차(BEV, PHEV) 시장은 원자재가격 상승 영향으로 배터리 및 전기차 가격 상승, 러-우 분쟁, 코로나 지속 등 어려운 시장 환경 속에서도 전년 동기대비 63% 성장한 428만5,000대로 잠정 집계됐다.

중국·북미 전기차 시장 대폭 확대... 유럽 ‘러-우 분쟁’ 등으로 주춤

SNE리서치 관계자는 “지역별로는 중국 정부의 전기차 보급 확대 정책으로 전년 동기대비 121% 고성장을 기록하는 등 시장을 리드했다”며, “북미도 바이든 정부의 친환경 정책으로 전년 대비 59% 고성장을 이뤘으나 유럽은 러-우 분쟁의 영향으로 전년 동기 대비 5% 성장에 그쳤다”고 설명했다.

중국의 경우, 2021년 상반기 111만9,000대를 판매했고 올 상반기 247만4,000대를 기록해 121%의 성장을 보였다. 59%의 고성장을 기록한 북미 또한 2021년 상반기 32만대에서 올 상반기 50만8,000대를 판매했다.

전기차가 판매되고 있는 기타 지역에서도 성장세가 유지되는 것으로 나타났으나 유럽은 러시아의 우크라이나 침공으로 인한 영향으로 정체에 가까운 소폭 성장에 그쳤다. 유럽은 지난해 상반기 108만3,000대를 판매하며 중국과 비슷한 수준의 시장으로 평가됐으나 올해 상반기에는 114만1,000대 판매에 그쳐 중국과는 2배가 넘는 판매량 차이를 보였다.

차량별로는 승용차가 전년 동기대비 62%, 버스와 트럭은 각각 71%와 74% 성장했다. 지난해 상반기 승용차는 254만6,000대, 버스 2만9,000대, 트럭 5만8,000대가 판매됐고 올해 상반기 승용차 413만5,000대, 버스 4만9,000대, 트럭 10만1,000대가 판매된 것으로 집계됐다.

개인용 차량 외에 상용차라고 할 수 있는 버스와 트럭에서 지속적인 판매 확대가 이뤄지고 있으며, 트럭은 상반기 기준 처음으로 10만대 판매가 이뤄져 향후 판매 추이에 있어서도 우상향 곡선을 그릴 것으로 전망된다.

자동차 OEM 별 판매 실적을 살펴보면, 중국 전기차 시장의 호황으로 BYD가 테슬라(Tesla)를 넘어서며 글로벌 1위에 올라섰으며, 많은 중국 OEM 제조사들이 전년 동기대비 고성장을 이룬 것으로 파악된다.

반면, 글로벌 OEM은 테슬라, HKMC, 스텔란티스, 르노 닛산 미쓰비시 얼라이언스(Renault-Nissan), 포드(Ford) 등이 선전했으나 폭스바겐(VW), BMW, 다임러(Daimler), 토요타(Toyota), GM은 다소 부진한 실적을 기록한 것으로 나타났다.

글로벌 배터리 시장점유율 높이는 중국... 차이를 만들 전략 나와야

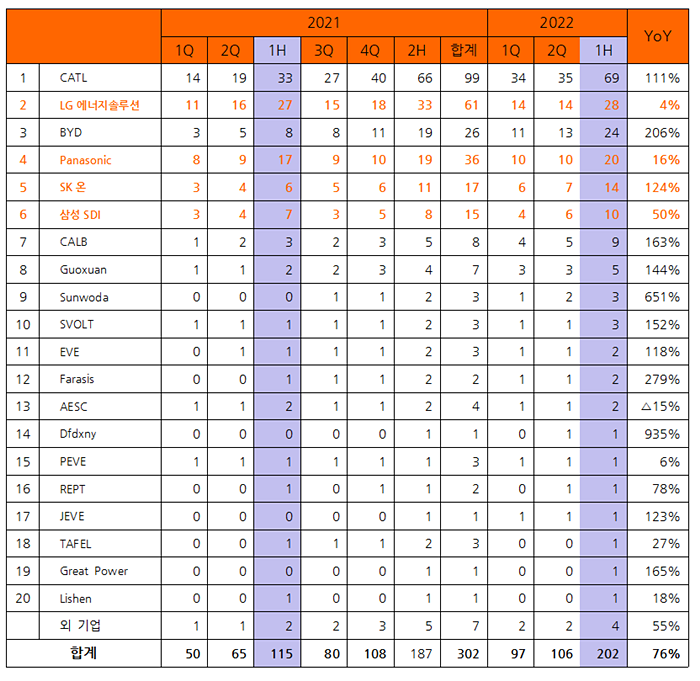

SNE리서치가 발표한 자료에 따르면, 2022년 상반기 전기차용 배터리 시장은 전년 동기대비 76% 성장한 202GWh를 기록했다.

중국 전기차 시장의 호황으로 중국배터리 업체들의 고성장했으며 중국 외 업체로는 SK온이 124%, 삼성SDI가 50% 성장했다. 반면, LG에너지솔루션과 파나소닉(Panasonic)은 성장세가 둔화된 것으로 조사됐다.

69GWh의 판매량을 보인 CATL이 2위 그룹과 격차를 벌리며 독보적 1위를 유지한 가운데, BYD가 자사 전기차 판매 호조로 3위로 올라왔으며, CALB, 궈시안(Guoxuan), 선와다(Sunwoda) 등 중국 배터리 기업들도 고성장을 이뤄내고 있다.

판매량 기준으로 살펴보면, △CATL 69GWh △LG에너지솔루션 28GWh △BYD 24GWh △파나소닉 20GWh △SK온 14GWh △삼성SDI 10GWh를 판매했다. 특히, 3위를 기록한 BYD는 지난해 상반기 8GWh를 판매했으나 올해 상반기 24GWh를 판매해 206%의 성장률을 기록했다.

배터리 업체별 시장점유율을 살펴 보면, 글로벌 상위 10개 기업이 시장의 90% 이상을 차지하고 있으며, CATL이 작년 상반기 29%에서 올해 상반기 34%로 시장점유를 +6% 확대했다. 또한, BYD도 올해 상반기 12%의 시장점유율을 기록해 무서운 성장세를 보이고 있다. 반면, 2위와 4위를 기록한 LG에너지솔루션과 파나소닉의 시장점유율은 하락한 것으로 나타났다.

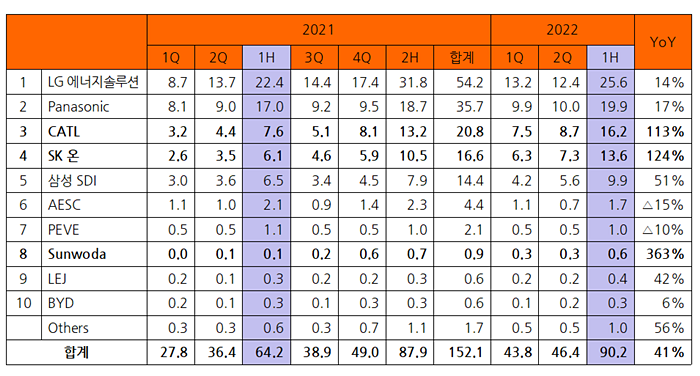

중국 외 글로벌 시장에서의 배터리 업체별 판매 실적을 보면 LG에너지솔루션과 파나소닉이 1, 2위를 유지하고 있으나 CATL과 SK온이 고성장하며 시장점유율을 확대해 가고 있다. LG엔솔과 파나소닉은 각각 14%, 17%의 시장점유율을 확대했고, CATL 113%, SK온 124%로 시장점유율을 대폭 늘리고 있는 추세다.

배터리 화학 종류별 사용 실적에서는 리튬인산철(LFP) 비중이 계속 확대돼 2022년 상반기 33%까지 올라갔으며, 배터리 타입별로는 각형 비중이 12% 올라간 반면, 원통형과 파우치 비중은 5~7% 하락한 것으로 조사됐다.

배터리 업계의 한 관계자는 “전기차 굴기로 시장을 장악하고 있는 중국의 성장세가 거세다. 규모의 경제 전략으로 이에 대응하는 것은 쉽지 않을 것으로 보인다”며, “글로벌 시장을 선도하고 있는 K-배터리의 미래 경쟁력에 대한 고민과 전략이 필요하다. 이차전지 소재 및 배터리팩에 대한 다양한 연구와 더불어 미국, 유럽 등 시장 확대 잠재력이 큰 시장에서의 맞춤형 전략이 세워져야 할 것”이라고 전했다.